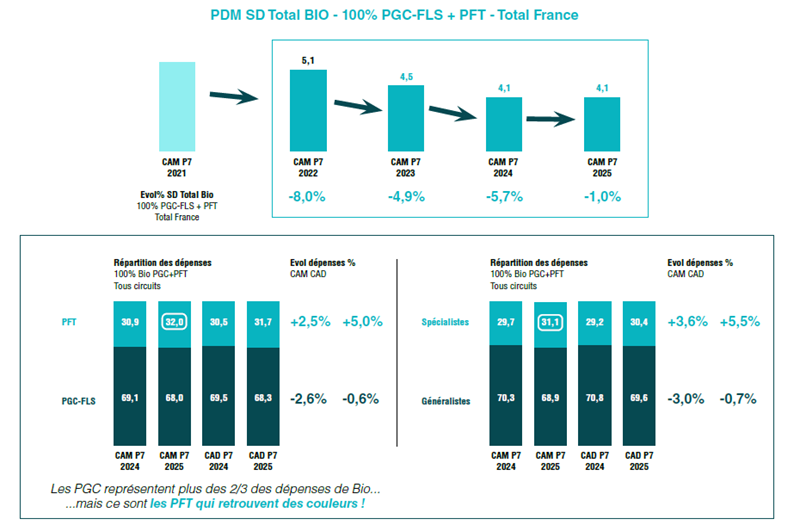

بعد أربع سنوات طويلة من الركود، بدأ السوق يستعيد حيويته: وفقًا لـ Worldpanel by Numerator (المعروفة سابقًا باسم Kantar)، استقرت حصة السوق للمنتجات العضوية في قطاع السلع الاستهلاكية المعبأة (PGC) والمنتجات الغذائية المعبأة (PFT)* عند 4,1٪ في الفصل السابع من عام 2025.

ولكن ما يعيد الزخم إلى القطاع بشكل أساسي هو ديناميكية قنوات التوزيع المتخصصة، التي تشهد نمواً قوياً بنسبة +5,5٪ منذ بداية العام. وتبرز الفواكه والخضروات باعتبارها المحرك الحقيقي لهذا الانتعاش، في حين تمكنت المتاجر العامة، على الرغم من استمرار تسجيلها لنتائج سلبية طفيفة (-0,7٪)، من الحد من انخفاضها.

تكشف هذه الصورة الفريدة عن سوق المنتجات العضوية في مرحلة توطيد، مدعومة بتوازنات جديدة بين القنوات والفئات.

تعزيز حصة السوق للمنتجات العضوية بفضل نمو قنوات التوزيع المتخصصة.

الأرقام الثلاثة الرئيسية:

• 4,1 %: استقرت حصتها السوقية من حيث القيمة الآن عند 4,1 % في الفصل الأول من عام 2025*، ضمن نطاق سوق السلع الاستهلاكية المعبأة (PGC-FLS) + المنتجات الطازجة التقليدية.

• 1/3: يُخصص ثلث إنفاق الأسر على المنتجات العضوية للمنتجات الطازجة التقليدية، وثلثا الإنفاق للسلع الاستهلاكية المعبأة (PGC-FLS)، لكن الانتعاش يعود بشكل أساسي إلى الفواكه والخضروات.

• +5,5 %: نمو المنتجات العضوية في القنوات المتخصصة منذ بداية العام (CAD P7 2025**)، والتي تشكل المحرك الرئيسي لهذا الانتعاش، في حين تمكنت المتاجر العامة من كبح انخفاضها، لكنها لا تزال سلبية قليلاً عند -0,7%.

أسباب الانتعاش في 6 نقاط:

1. إعادة هيكلة وإعادة تنظيم سلاسل المتاجر المتخصصة في المنتجات العضوية: تحسين شبكة المتاجر، والعمل على تحسين العرض والأسعار، مما أعاد الزخم إلى السلاسل المتخصصة الأكثر تنافسية.

2. انتهاء سياسة الترشيد الصارمة في متاجر البقالة الكبرى.

3. عودة الاهتمام بقيمة مشتريات المستهلكين بسبب انخفاض التضخم بشكل عام، وهو ما يعود بالفائدة على المنتجات العضوية بشكل خاص. لا يزال السعر بالطبع عاملاً مهماً في معايير الاختيار، لكن البحث عن الجودة يعود بقوة، وتستعيد الأغذية مكانتها في خيارات الفرنسيين.

4. ارتفاع جاذبية أسعار المنتجات العضوية، حيث كانت المنتجات العضوية أقل تأثراً بالتضخم مقارنة بالمنتجات التقليدية خلال الأشهر الأخيرة في ذروة التضخم.

5. بدأت الحملات الترويجية للمنتجات العضوية التي تقودها الوكالة العضوية تؤتي ثمارها، كما أن الضجة الإعلامية حول رد الفعل العكسي تعود بالفائدة على الأكل الصحي.

6. قلق شديد بشأن الصحة ومخاوف المستهلكين حول الغليفوسات والمبيدات الحشرية بشكل عام، وهو ما تسارعت وتيرته بسبب الضجة الإعلامية حول قانون دوبلوم.

«ربما تكون "الهجمات" التي تعرض لها قطاع المنتجات العضوية قد عززت التزام المستهلكين القدامى، سواء من منطلق النضال البيئي أو الرغبة في حماية صحتهم وصحة أسرهم.» هكذا صرحت غايل لو فلوش، مديرة قسم "إنسايت وورلدبانل" التابع لشركة "نوميراتور".

ما هي التوقعات على المدى الطويل؟

من المتوقع أن يزداد الوضع الاقتصادي صعوبة خلال الأسابيع المقبلة، وقد تتعرض القوة الشرائية للأسر للتقلص بسبب الضرائب الجديدة التي قد تؤدي إلى إعاقة عملية زيادة قيمة مشترياتهم الغذائية مرة أخرى، وبالتالي إضعاف الإقبال على المنتجات العضوية. لكن المنتجات العضوية تمتلك مزايا تسمح لها بالحفاظ على هذا الانتعاش:

• التركيز على المنتجات المحلية التي تتمتع بصورة أفضل وقبول أكبر لدفع أسعار أعلى.

• مواصلة جهود التواصل والتثقيف، لاستعادة ثقة المستهلكين التي تضررت خلال السنوات الأخيرة.

• إبراز الفوائد الصحية للمستهلك، قبل الفوائد التي تعود على الكوكب.

• الحفاظ على فوارق أسعار معقولة مع المنتجات التقليدية في متاجر المواد الغذائية الكبيرة.

المنهجية: استطلاعات رأي حول مشتريات منتجات السلع الاستهلاكية المعبأة (PGC-FLS) والمنتجات الطازجة التقليدية، في جميع قنوات البيع – القنوات العامة (المتاجر الكبيرة والمتوسطة، متاجر التجزئة المتخصصة، متاجر "بروكسي"، المتاجر الإلكترونية) والقنوات المتخصصة (متاجر الخضار والفواكه، متاجر الأطعمة، متاجر المنتجات العضوية، الأسواق...)

*CAM P7 2025: المجموع التراكمي المتحرك حتى P7 2025

**CAD: الرصيد التراكمي للفترة من يناير إلى يوليو 2025

.svg)