تكشف دراسة "براند فوتبرينت" أن انتشار العلامات التجارية في قطاع البناء هو مفتاح استدامة النمو في المنطقة

لم يسبق أن واجهت العلامات التجارية للسلع الاستهلاكية سريعة التداول صعوبة أكبر في توسيع حضورها في أمريكا اللاتينية. ففي حين سجل الناتج المحلي الإجمالي للمنطقة نمواً قوياً بنسبة 2.3% في عام 2024، بلغ معدل تضخم أسعار المواد الغذائية 14%، أي ضعف متوسط السوق.

ورداً على ذلك، قلَّ عدد مرات ذهاب المتسوقين إلى المتاجر – وتقلَّصت فرص شراء العلامات التجارية مع انخفاض وتيرة الشراء. كما أعاد المستهلكون ترتيب أولويات مشترياتهم، وانتقلوا من علامة تجارية إلى أخرى لضمان استمرار الاستمتاع بفئات منتجاتهم المفضلة مع الحفاظ على توازن ميزانياتهم. وقد أدى ذلك إلى تراجع الولاء للعلامات التجارية، حيث ارتفع متوسط عدد العلامات التجارية التي يشتريها كل متسوق.

النتيجة: تم اختيار 61% من العلامات التجارية المدرجة في تصنيف «بصمة العلامات التجارية في أمريكا اللاتينية لعام 2025» الصادر عن «وورلدبانل» عددًا أقل من المرات مقارنة بعام 2023، مما أدى إلى انخفاض في «نقاط الوصول إلى المستهلك» (CRPs).

وكانت العلامات التجارية الكبرى – التي تزيد نسبة انتشارها عن 70% – هي الأكثر تأثراً، حيث لم يزيد معدل تكرار تذكرها (CRP) إلا لدى ما يزيد قليلاً عن الثلث منها (34%). ومع ذلك، لا تزال العلامات التجارية الكبرى التي تتصدر الترتيب تحتفظ بمكانتها القوية، حيث سجلت أرقاماً ملحوظة في معدل تكرار تذكرها. لا تزال كوكا كولا هي العلامة التجارية الأكثر اختيارًا في أمريكا اللاتينية، حيث سجلت 2.9 مليار نقطة تفاعل مع العلامة التجارية، تليها كولجيت (804 مليون)، وبيبسي (598 مليون)، ولالا (534 مليون)، وبيمبو (534 مليون).

حققت العلامات التجارية المتوسطة الحجم أفضل أداء في جميع أنحاء المنطقة، حيث نمت حضورها بنسبة 41٪. ولم تتمكن سوى العلامات التجارية الأصغر حجماً في أمريكا اللاتينية من تحقيق زيادة متواضعة في وتيرة الشراء.

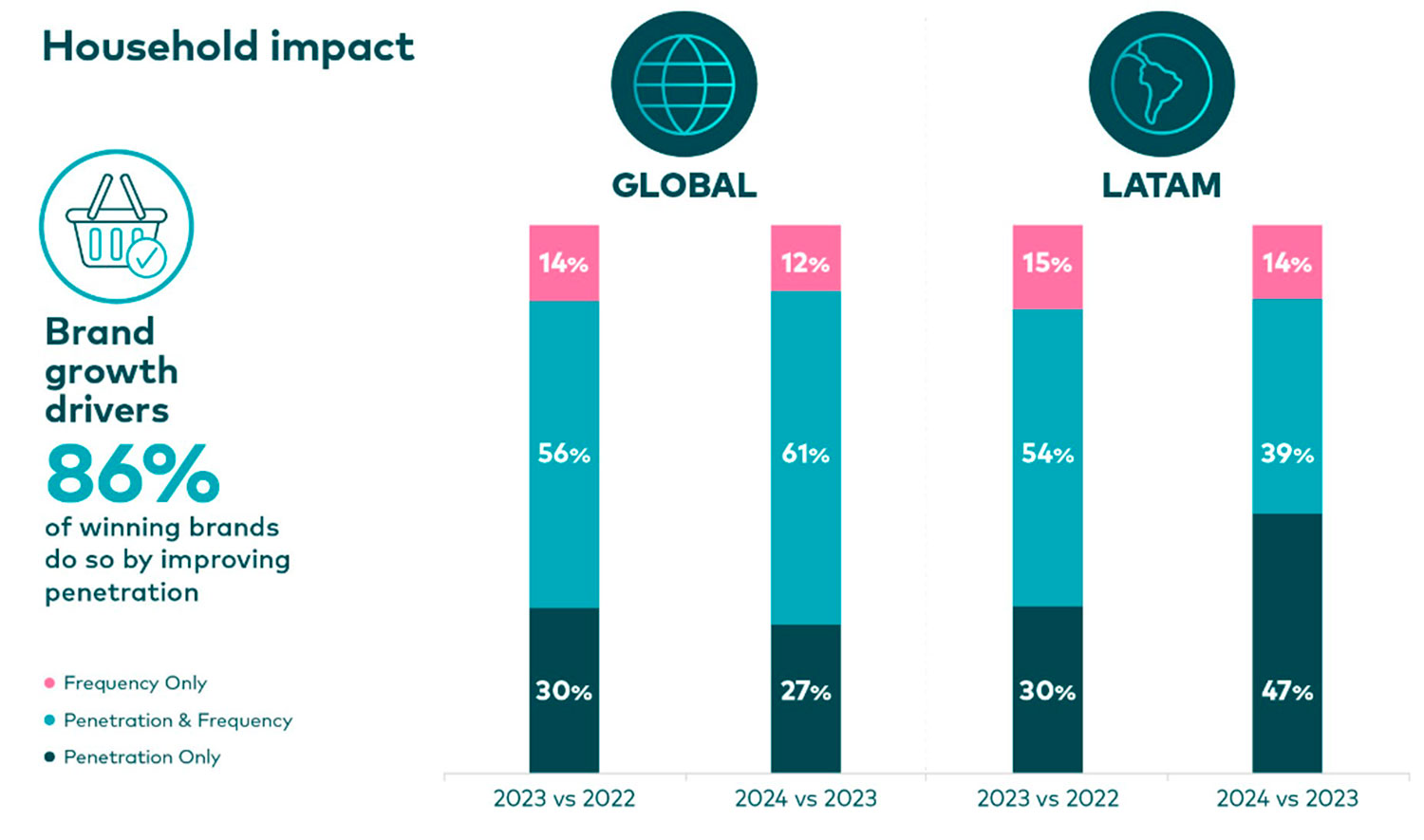

مبدأ الاختراق

كان هناك عامل رئيسي مشترك بين غالبية العلامات التجارية التي تمكنت من تجاوز العقبات التي حالت دون توسيع نطاق أعمالها، وهو أنها نجحت في توسيع قاعدة عملائها.

يُعد تعزيز انتشار المنتجات المحرك الأكثر فعالية للنمو في منطقة أمريكا اللاتينية، حيث حققت 86% من العلامات التجارية التي حققت نمواً في معدل الاحتفاظ بالعملاء (CRP) في عام 2024 هذا النمو من خلال جذب متسوقين جدد، في حين حققت 47% منها نمواً يعتمد حصرياً على هذه الاستراتيجية. ويظل هذا المبدأ ثابتاً بغض النظر عن حجم العلامة التجارية.

يمكن توسيع نطاق الوصول من خلال عدد من الأساليب، بما في ذلك تنويع مجموعة المنتجات، أو استهداف مناسبات جديدة، أو استغلال الفرص غير المستغلة.

سلوك الشراء المتشتت

في عام 2024، قام كل مستهلك في أمريكا اللاتينية بالتسوق عبر 8.9 قناة مختلفة في المتوسط على مدار العام. وتلعب القنوات دورًا حاسمًا حقًا في رحلة التسوق. ولا سيما في الفئات التي يتم شراؤها بوتيرة عالية، مثل الوجبات الخفيفة والمشروبات، يميل سكان أمريكا اللاتينية إلى تغيير العلامات التجارية أكثر من تغيير القنوات.

إن بيئة النمو الصعبة في أمريكا اللاتينية تجعل من الضروري للعلامات التجارية وتجار التجزئة اكتساب فهم عميق للمتسوقين الذين لا يشترون منتجاتهم أو يزورون متاجرهم – وما الأسباب الكامنة وراء ذلك – مع الحرص في الوقت نفسه على تشجيع عمليات الشراء المتكررة وزيارات المتاجر بين أولئك الذين يفعلون ذلك.

ويزداد هذا الأمر أهميةً نظراً إلى أن التوقعات الاقتصادية المستقبلية للمنطقة لا تزال غير مؤكدة. فقد تم تخفيض توقعات الناتج المحلي الإجمالي، حيث أثرت الرسوم الجمركية الأمريكية وتقلبات التجارة العالمية وضعف الطلب الخارجي سلباً على التوقعات.

يقدم تقرير "بصمة العلامة التجارية لعام 2025" نظرة مفصلة على العوامل التي تؤثر على خيارات المستهلكين في أمريكا اللاتينية. وتستند الرؤى الواردة في صفحاته إلى تتبع شركة "وورلدبانل" لقرارات الشراء الفعلية في 15 سوقًا، و5,800 علامة تجارية من السلع الاستهلاكية سريعة التداول، وأكثر من 50,000 مشارك في الدراسة يمثلون 90% من الأسر في المنطقة.

اقرأ التقرير لتكتشف كيف تمكنت العلامات التجارية الفائزة في أمريكا اللاتينية من تجاوز العقبات التي تحول دون توسيع قاعدة عملائها وتحقيق نمو قائم على زيادة حصة السوق.

.svg)