أخبار سريعة - الفترة الرابعة من عام 2025 (من 24 مارس إلى 20 أبريل 2025)

الفترة من 24 مارس إلى 20 أبريل 2025

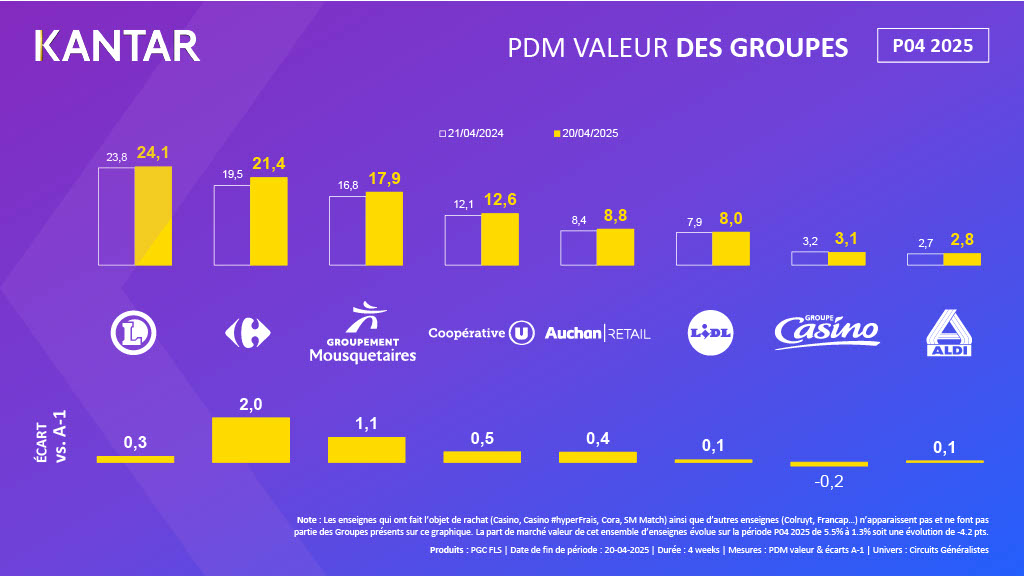

تواصل مجموعة كارفور ومجموعة «لي موسكيتير» تحقيق مكاسب تزيد عن نقطة واحدة في حصة السوق على أساس ربع سنوي.

- في تقرير المبيعات الأولي (P04) لعام 2025 الصادر في 20 أبريل، ارتفعت نفقات PGC-FLS بنسبة 2,1% في المتاجر العامة. ويرتبط هذا النمو بزيادة عدد عمليات الدفع عند الكاشير، مدعومة بارتفاع معدل الشراء بمقدار 0,1 عملية لكل أسرة.

- يظل القناة الإلكترونية هي الأكثر ديناميكية، حيث حققت ارتفاعًا بمقدار +0.5 نقطة مئوية (حصة سوقية من حيث القيمة تبلغ 10.6٪) بفضل اكتساب 483 ألف عميل خلال هذه الفترة. أما متاجر التجزئة القريبة فقد ارتفعت بنسبة +0,4 نقطة مئوية (حصة سوقية بنسبة 8,1٪) مستفيدة من 656,000 مشترٍ إضافي. كما تقدمت مت اجر التجزئة المتوسطة الحجم بنسبة +0,2 نقطة مئوية (حصة سوقية بنسبة 11,6٪) مع اكتساب 207,000 مشترٍ وزيادة قيمة سلة التسوق (+0,29 يورو لكل عملية شراء). تراجعت محلات السوبر ماركت بنسبة -0.5 نقطة مئوية (حصة سوقية من حيث القيمة تبلغ 31.7٪) حيث فقدت 228 ألف عميل. سجلت محلات الهايبر ماركت انخفاضًا بنسبة -0.6 نقطة مئوية (حصة سوقية من حيث القيمة تبلغ 38.0٪) مع تراكم خسائر العملاء (-100 ألف) وانخفاض قيمة سلة التسوق (-0.94 يورو لكل عملية شراء).

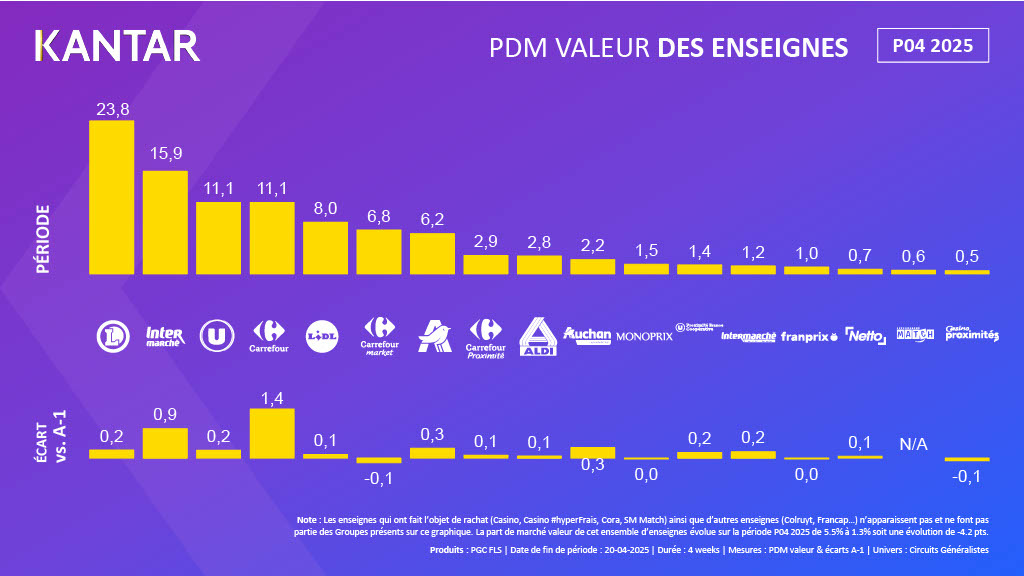

- ارتفعت حصة مجموعة كارفور ( بما في ذلك كورا وSM Match) بنسبة 2.0 نقطة مئوية لتصل إلى 21.4% من حصة السوق من حيث القيمة. وحققت كارفور (حصة السوق من حيث القيمة عند 11.1%؛ بزيادة 1.4 نقطة مئوية) نمواً بفضل اكتساب 1.1 مليون عميل جديد، مدعومة بانتعاش متاجر كورا الكبرى.ساهم موقع كارفور الإلكتروني بزيادة حصة السوق بنسبة 0.3 نقطة مئوية، في حين ارتفعت حصة السوق لمتاجر كارفور الكبرى بنسبة 1.1 نقطة مئوية، بفضل العملاء الجدد وزيادة وتيرة الشراء في القناتين. حققت كارفور بروكسيميت ( حصة السوق من حيث القيمة 2,9%) زيادة بنسبة 0,1 نقطة مئوية من خلال تفعيل عاملين هما استقطاب العملاء الجدد وولائهم، مع 257 000 عميل إضافي. تخسر كارفور ماركت 0.1 نقطة مئوية (باستثناء SM Match؛ حصة السوق من حيث القيمة تبلغ 6.8٪) على الرغم من اكتساب 70,000 عميل وفي قطاع السوبر ماركت الذي يخسر 0.5 نقطة مئوية من حصة السوق.

- حققت مجموعة «الموسكيتير» نمواً في حصتها السوقية من حيث القيمة بمقدار +1.1 نقطة مئوية لتصل إلى 17.9%. وحققت متاجر «إنترمارشيه» زيادة في حصتها السوقية من حيث القيمة بمقدار +0.7 نقطة مئوية لتصل إلى 14.6%، وذلك بفضل اكتساب 581 ألف متسوق جديد وارتفاع مستوى الولاء (+0.6 نقطة مئوية). تساهم سلسلة متاجر "La Proximité Intermarché " في هذه الديناميكية بزيادة قدرها 0.2 نقطة مئوية (حصة السوق من حيث القيمة إلى 1.2%) بفضل زيادة عدد المتسوقين الجدد بمقدار 97,000 متسوق وزيادة معدل الشراء بمقدار 0.6 مرة. ارتفعت حصة Intermarché Internet في السوق بنسبة +0.2 نقطة مئوية لتصل إلى 1.3% من حيث القيمة بفضل اكتساب 64,000 مشترٍ وارتفاع قيمة سلة المشتريات بمقدار +5.22 يورو. سجلت Netto ارتفاعًا بنسبة +0.1 نقطة مئوية (حصة في السوق تبلغ 0.7% من حيث القيمة) مع زيادة عدد العملاء بمقدار +169,000 عميل. ارتفعت الاستثمارات الإعلانية خلال هذه الفترة لشركة Intermarché بنسبة +23%.

- تواصل تعاونية U، مع انضمام مجموعة Schiever، تعزيز حصتها السوقية من حيث القيمة (+0.5 نقطة مئوية؛ 12.6٪) خلال هذه الفترة. وسجلت متاجر U ارتفاعًا بنسبة +0.2 نقطة مئوية (حصة سوقية من حيث القيمة تبلغ 10.1٪) بفضل اكتساب 233 ألف متسوق جديد وزيادة معدل التسوق بمقدار +0.1 عملية شراء. كما حققت سلسلة Proximité U (حصة السوق من حيث القيمة 1,4%) نمواً بنسبة +0,2 نقطة مئوية بفضل اكتساب 55,000 عميل إضافي وزيادة معدل الشراء بمقدار +0,5 عملية شراء لكل أسرة. وساهمت سلسلة Internet U بنسبة +0,1 نقطة مئوية في النمو (حصة السوق من حيث القيمة 1,0%) بفضل اكتساب 49,000 عميل.

- ارتفعت حصة أوشان ريتيل السوقية من حيث القيمة بنسبة 0.4 نقطة مئوية لتصل إلى 8.8٪، مدفوعة بانتعاش المتاجر التي تم شراؤها من كازينو وحملة إعلانية تلفزيونية. وساهمت علامة أوشان التجارية في هذا الزخم (بزيادة 0.3 نقطة مئوية؛ حصة السوق من حيث القيمة إلى 6,2%) بفضل زيادة عدد العملاء (+234 000 عميل) وزيادة وتيرة الشراء (+0,2 عملية شراء). كما ارتفعت حصة Auchan Supermarché في السوق من حيث القيمة بنسبة +0,3 نقطة مئوية لتصل إلى 2,2%، مدفوعة باكتساب 208 000 عميل وزيادة متوسط قيمة سلة المشتريات بمقدار +1,30 يورو لكل عملية شراء.

- سجلت مجموعة E.Leclerc ارتفاعًا جديدًا (+0.3 نقطة مئوية، لتصل حصتها السوقية من حيث القيمة إلى 24.1%). كما ارتفعت حصة E.Leclerc Internet بنسبة +0 .2 نقطة مئوية لتصل إلى 4.8%، بفضل اكتساب 183 ألف متسوق جديد وزيادة وتيرة الشراء (+0.1 عملية شراء). كما حققت متاجر E.Leclerc تقدماً أيضاً ، بزيادة 0.1 نقطة مئوية لتصل حصتها السوقية من حيث القيمة إلى 19.0%، من خلال 1.2 مليون عملية شراء إضافية. خلال هذه الفترة، حظيت المجموعة بدعم من الاستثمارات في الكتيبات الترويجية (+3.1 نقاط مئوية من حصة السوق) والإعلانات التي شهدت ارتفاعاً (+27%).

- ارتفعت حصة Lidl السوقية بنسبة 0.1 نقطة مئوية (حصة السوق من حيث القيمة تبلغ 8.0٪). تجذب العلامة التجارية 285 ألف عميل إضافي، كما ارتفعت قيمة سلة التسوق (+0,43 يورو لكل عملية شراء). تظل Lidl العلامة التجارية التي يُنظر إليها على أنها الأكثر جاذبية من حيث الأسعار (+1 نقطة)، مع تحسن في تقييم العروض الترويجية (+2 نقطة) ومعدل الإعجاب بها (+2 نقطة).

- استعادت «ألدي» 0,1 نقطة مئوية (حيث بلغت حصتها السوقية 2,8٪)، حيث اكتسبت 286 ألف متسوق، في الوقت الذي تواصل فيه السلسلة خفض استثماراتها الإعلانية (-53٪ خلال هذه الفترة).

- في إطار نطاق ضيق يضم "فرانبريكس" و "مونوبريكس" و"لا بروكسيمايت"، سجلت مجموعة "كازينو" تراجعاً بنسبة 0.2 نقطة مئوية لتصل حصتها السوقية من حيث القيمة إلى 3.1%. وتأثرت سلسلة متاجر "لا بروكسيميت كازينو" ( انخفاض بنسبة 0.1 نقطة مئوية لتصل حصتها السوقية من حيث القيمة إلى 0.5%) بانخفاض عدد المعاملات عند الكاشير (-873 ألف معاملة)، في حين استقرت حصص متاجر "مونوبريكس" (1.5% من حصة السوق) و "فرانبريكس " (1.0% من حصة السوق).

ملاحظة: لا تظهرالعلامات التجارية التي تم الاستحواذ عليها (كازينو، كازينو #hyperFrais، كورا، SM Match) بالإضافة إلى علامات تجارية أخرى (كولرويت، فرانكاب...)، ولا تندرج ضمن المجموعات الواردة في هذا الرسم البياني. تتغير حصة السوق من حيث القيمة لهذه المجموعة من العلامات التجارية خلال الفترة P04 2025 من 5.5% إلى 1.3%، أي بانخفاض قدره -4.2 نقطة مئوية.

مرجع العلامات التجارية: أداء الموزعين مقاس بشكل مستقل تمامًا.

المنهجية

نتائج مستمدة من منصة MyWorldpanel الجديدة.

تستند هذه البيانات إلى عينة تضم 20,000 أسرة مشاركة في برنامج Worldpanel. وقد تم حسابها على أساس مجموعة "الأسواق العامة" (المتاجر الكبرى + المتاجر المتوسطة + متاجر التجزئة الصغيرة والمتوسطة + المتاجر المحلية + متاجر الإنترنت)، وهي تمثل نفقات الأسر العادية على السلع الاستهلاكية المعبأة + المواد الغذائية الطازجة* المخصصة للاستهلاك المنزلي.

*مجموعة منتجات السلع الاستهلاكية العامة + المنتجات الطازجة للخدمة الذاتية = منتجات الاستهلاك العام والمنتجات الطازجة للخدمة الذاتية (الأغذية، السوائل، منتجات العناية الشخصية والتجميل، منتجات التنظيف). لا تشمل هذه الأرقام مشتريات منتجات PGC-FLS "مكافحة الهدر"، ومشتريات المنتجات الطازجة التقليدية (اللحوم، الفواكه والخضروات، الأسماك...)، والنبيذ والمنتجات غير الغذائية.

هذه البيانات مستمدة من عينة، وبالتالي فهي ذات طابع احتمالي.

.svg)