حافظ سوق السلع الاستهلاكية سريعة التداول في الصين على نمو مستقر خلال النصف الأول من عام 2025، حيث أدى تنوع قنوات البيع التقليدية والإلكترونية إلى إعادة تشكيل مشهد الاستهلاك (انقر لعرض النص الأصلي)

يُظهر أحدث تقرير صادر عن Worldpanel (إحدى خدمات CTR في الصين) أن سوق السلع الاستهلاكية سريعة التداول (FMCG) في المناطق الحضرية الصينية حقق نموًا في المبيعات بنسبة 2.5% على أساس سنوي خلال النصف الأول من عام 2025، مواصلاً نموه المتواضع. وقد أظهرت جميع قطاعات السلع الاستهلاكية سريعة التداول (الألبان والمشروبات والأغذية ومنتجات العناية المنزلية والعناية الشخصية) نمواً باستثناء قطاع الألبان. وظلت المشروبات المحرك الرئيسي، حيث ارتفعت المبيعات بنسبة 5.6% على أساس سنوي، مدفوعة بالأداء القوي للعصائر والمشروبات الوظيفية.

شهدت المنطقتان الشمالية والشرقية نمواً ملحوظاً، حيث ارتفعت المبيعات بنسبة 4.7% و2.6% على التوالي. وعلى مستوى المدن، ظلت المدن الصغيرة، ولا سيما أسواق البلدات والمقاطعات، محركات نمو رئيسية، حيث سجلت نمواً في المبيعات بنسبة 5.1% و4.4% على التوالي خلال النصف الأول من العام.

وفقًا للمكتب الوطني للإحصاء، ارتفعت مبيعات التجزئة للسلع الاستهلاكية في المناطق الحضرية بنسبة 5.0% خلال النصف الأول من عام 2025، كما ساهم الإنفاق الاستهلاكي النهائي بأكثر من 50% في النمو الاقتصادي. ويعد توسيع نطاق الطلب المحلي وتعزيز الاستهلاك عاملين أساسيين في دفع عجلة النمو الاقتصادي.

على الرغم من استمرار ارتفاع حصة استهلاك الخدمات في الصين، لا يزال هناك مجال للنمو مقارنة بالدول التي تتمتع بمستويات تنمية مماثلة. وقد سجلت بيانات "وورلدبانل" الخاصة بالاستهلاك خارج المنزل زيادة بنسبة 8.7% على أساس سنوي في المدن من الفئة 1 إلى 5 خلال النصف الأول من عام 2025. إن سعي المستهلكين وراء القيمة العاطفية والاحتياجات الاجتماعية وتجارب الترفيه يسرع من تبني مناسبات وتقنيات جديدة، وفي المقابل، فإن التطور المستمر لهذه المناسبات والتقنيات يحفز تفضيلات استهلاكية أكثر تخصيصًا. هذا الدوران الإيجابي للابتكار في العرض والطلب يغذي ازدهار سوق الاستهلاك خارج المنزل.

القنوات غير المتصلة بالإنترنت

في النصف الأول من عام 2025، انخفضت مبيعات المتاجر الصغيرة بنسبة 3.6% مقارنة بالفترة نفسها من العام السابق، مع تراجع معدل الانتشار بنسبة 2.2 نقطة مئوية، لا سيما في المنطقتين الشمالية والجنوبية. في المقابل، سجلت المتاجر الصغيرة نمواً بنسبة 7.3%، مما ساهم في استقرار قطاع التجزئة الحديثة بشكل عام (الذي يشمل الهايبر ماركت والمتاجر الكبيرة والمتاجر الصغيرة). كما حققت متاجر البقالة المحلية أداءً جيداً، حيث ارتفعت مبيعاتها بنسبة 4.7%.

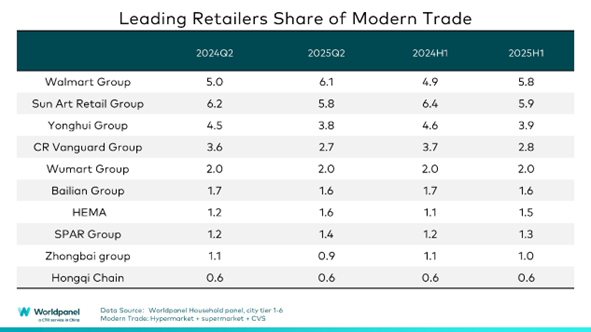

1. تباين الأداء بين كبرى شركات التجزئة، ومجموعة وول مارت تتصدر في الربع الثاني، والمنصات الإلكترونية توسع نطاق أعمالها في المتاجر الفعلية

أظهرت كبرى شركات البيع بالتجزئة في قطاع التجزئة الحديثة مستويات أداء متفاوتة. وتشير بيانات "وورلدبانل" إلى أن الحصة السوقية لأكبر عشر شركات بيع بالتجزئة في القنوات الحديثة قد انخفضت بنسبة 1.1 نقطة مئوية.

مدفوعة بالأداء القوي لـ«سامز كلوب»، تصدرت مجموعة «وول مارت» حصة السوق في الربع الثاني، محققةً زيادة قدرها 0.9 نقطة مئوية في النصف الأول من العام. وظل تحسين أداء المتاجر استراتيجية رئيسية؛ حيث انخفضت حصة مجموعة «يونغوي» في السوق بنسبة 0.7 نقطة مئوية بسبب إعادة الهيكلة، في حين حققت مجموعة «رينبو» — التي حذت حذو نموذج «بانغدونغلاي» — نمواً في المبيعات بنسبة 4.2٪ وعززت انتشارها بنسبة 0.1 نقطة مئوية من خلال تحسينات في المتاجر وسلسلة التوريد. كما حققت مجموعة بوبوغاو أداءً قوياً من خلال التركيز على المناطق الرئيسية وتحسين المتاجر، محققةً زيادة بنسبة 9.9% على أساس سنوي في الإنفاق لكل زيارة.

تتوسع الشركات التقليدية العاملة في مجال التجارة الإلكترونية لتشمل قنوات البيع غير الإلكترونية، بهدف تجاوز القيود التي تفرضها تجربة التسوق عبر الإنترنت وحدها. ويقدم متجر «JD Mall» التابع لمجموعة «JD Group» حلولاً شاملة لنمط الحياة، في حين سارعت «JD Fresh» بتطوير نموذج متاجرها (المتاجر المركزية + المتاجر المجتمعية الفرعية) في المنطقة الشمالية، مما أدى إلى زيادة معدل انتشارها بنسبة 0.4 نقطة مئوية.

2. توسيع شبكة المتاجر الأعضاء في ظل التحديات المتعلقة بالتوطين

تنجح متاجر العضوية في كسب ولاء المستهلكين وتعزيز القيمة المضافة للعملاء من خلال تقديم منتجات متميزة وخدمات عالية الجودة وتجارب مخصصة. وقد ارتفع معدل الانتشار الإجمالي بنسبة 3.6 نقطة مئوية على أساس سنوي خلال النصف الأول من عام 2025، على الرغم من تباين الأداء بين مختلف المتاجر.

ارتفع معدل انتشار "سامز كلوب" بمقدار 5.2 نقطة مئوية في كل من المنطقتين الشرقية والجنوبية بفضل استراتيجيات التوسع القوية والاستهداف الإقليمي. ولتحقيق التوازن بين الفجوات الإقليمية، ستفتتح Sam’s Club أكبر متجر لها في بكين (مع مستودع سلسلة تبريد بمساحة 4,000 متر مربع) بحلول نهاية عام 2025، مستهدفةً عملاء شمال بكين بنموذج "التسوق + العطلة القصيرة". ومع ذلك، تعكس الجدل الأخير حول المنتجات التحديات المستمرة في المواءمة بين تطوير منتجاتها المحلية واحتياجات المستهلكين سريعة التغير.

أغلقت «هيما» معظم متاجرها التي تعمل بنظام العضوية «X» لتركز على نماذج «هيما إن بي» و«فريشيبو». أما «مترو»، فقد كثفت جهودها في مجال التوطين لمواجهة ظاهرة التوحيد. وتواجه «كوستكو»، التي تتركز متاجرها في دلتا نهر اليانغتسي، صعوبات بسبب المساحات المحدودة لمتاجرها وافتقارها إلى الخدمات المخصصة للسوق المحلية مثل خدمات «أونلاين تو أوفلاين» (O2O). ويشكل تعزيز ولاء الأعضاء والتكيف مع ثقافة الاستهلاك الصينية بشكل فعال تحديًا رئيسيًا أمام «كوستكو».

3. تستكشف متاجر التجزئة التي تعتمد على التخفيضات نماذج جديدة، بينما تسرع متاجر التجزئة التقليدية من وتيرة التحول

في النصف الأول من عام 2025، واصلت متاجر التجزئة الرائدة في قطاع التخفيضات كسب حصص سوقية من خلال تحديث نماذج أعمالها وتحسين سلاسل التوريد، في حين سارعت متاجر التجزئة التقليدية أيضًا إلى التوسع في قطاع التخفيضات الكبيرة.

تجاوز معدل انتشار متاجر الوجبات الخفيفة المخفضة السعر 25% خلال النصف الأول من العام، حيث شكلت المنطقة الجنوبية السوق الرئيسية لها. وعلى الرغم من انخفاض متوسط الإنفاق لكل زيارة في المنطقة الغربية، فقد بلغ معدل الانتشار هناك ما يقارب 30%، مع نمو ملحوظ في عدد المستهلكين. ومع امتداد التوسع إلى الأسواق الأقل نمواً، تشهد هذه المتاجر أسرع معدلات نمو في الأسواق على مستوى المدن الصغيرة.

وعلى عكس متاجر الوجبات الخفيفة المخفضة، التي تركز على الأطعمة الخفيفة وتستهدف الأسواق ذات المستوى الأدنى، تميل متاجر التخفيضات الشاملة إلى تغطية مجموعة كاملة من الفئات لتلبية طلب المستهلكين على منتجات عالية الجودة وذات قيمة عالية مقابل السعر. ويغطي متجر "Super Warehouse" التابع لـ HotMaxx في بكين العديد من الفئات، بدءًا من الضروريات اليومية وصولاً إلى السلع الفاخرة، مما يوفر تجربة مميزة.

حققت سلسلة متاجر «ألدي» تقدماً مطرداً بفضل استراتيجيات التوطين التي اتبعتها؛ حيث سجل متجرها في كونشان (مدينة على مستوى المقاطعة) رقماً قياسياً جديداً في المبيعات بالصين. وبالاستفادة من خبرتها في شنغهاي، وسلاسل التوريد الإقليمية، واستراتيجية «المواد الغذائية ومنتجات نمط الحياة عالية الجودة»، ارتفعت نسبة انتشار «ألدي» في المنطقة الشرقية بنسبة 1.2 نقطة مئوية خلال النصف الأول من العام.

انتقلت متاجر التجزئة التقليدية، مثل "شياوبايهوي" التابعة لمجموعة تشونغباي، إلى قطاع التخفيضات الكبيرة، حيث قامت بتبسيط قائمة المنتجات والتركيز على الفئات الأساسية ذات الاستخدام المتكرر. كما شهد نموذج التخفيضات الكبيرة الذي تتبعه "جياجيايوي" نمواً سريعاً، في حين عززت سلسلة متاجر "هيلي" الإقليمية متاجرها المجتمعية المخصصة للتخفيضات من خلال خدمات "أونلاين-إلى-أوفلاين" (O2O).

القنوات الإلكترونية

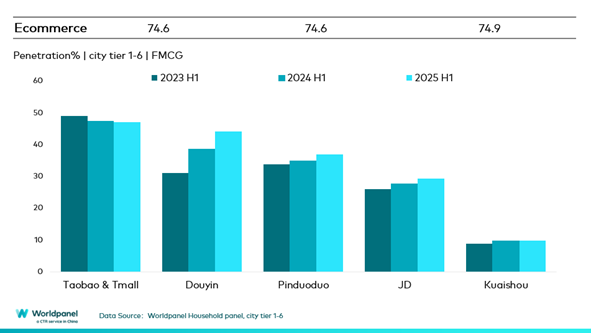

في النصف الأول من عام 2025، نمت مبيعات التجارة الإلكترونية بنسبة 6.9% مقارنة بالفترة نفسها من العام السابق، مع ارتفاع معدل الانتشار بنسبة 0.3 نقطة مئوية. ونمت معظم المنصات الكبرى باستثناء Taotian Group و Kuaishou. وارتفع معدل انتشار Douyin بنسبة 5.6 نقطة مئوية، في حين اكتسبت Jingxi التابعة لـ JD.com 2.9 نقطة مئوية من خلال الاستحواذ على الأسواق الأقل مستوى بفضل التموضع الفعال من حيث التكلفة والربط الكامل لحلول التسوق الرقمي.

خلال مهرجان التسوق "618" (الذي استمر 4 أسابيع حتى 13 يونيو 2025)، ارتفع معدل انتشار التسوق عبر الإنترنت بمقدار 2.9 نقطة مئوية. ومن بين هذه الشركات، حققت مجموعة "تاو تيان" نموًا في حجم المبيعات بنسبة 1% مقارنة بالفترة نفسها من العام الماضي، وذلك من خلال تبسيط العروض الترويجية (مثل كوبونات 88VIP) وإعادة هيكلة استراتيجيات جذب الزوار. أما "دوين" فقد حققت أداءً متميزًا بزيادة في معدل الانتشار بمقدار 4.1 نقطة مئوية، وذلك من خلال دمج المنتجات في محتوى نمط الحياة والأنشطة خارج الإنترنت. استفادت مجموعة JD من قوتها في مجال الخدمات اللوجستية وسلسلة التوريد لتحقيق "الجودة + الأسعار المعقولة"، مدعومة بشبكة توصيل الطعام سريعة النمو وأشكالها غير الرقمية.

تجاوز معدل انتشار خدمات O2O 35% في النصف الأول من العام، مع ارتفاع مبيعات نموذج المستودعات بأكثر من 25% مقارنة بالفترة نفسها من العام الماضي. حققت شركة Xiaoxiang Chaoshi نمواً في مبيعاتها بنسبة 38.3% في النصف الأول من عام 2025. وتركز المنصات الكبرى على مفهوم الخدمات الفورية عالية الكفاءة والشاملة لجميع الفئات، مما يدفعها إلى تسريع عملية تكامل الموارد. قامت Taobao بترقية "Hourly Delivery" إلى "Taobao Flashsale"، متجاوزة 80 مليون طلب يومي في غضون شهرين من إطلاقها في2 مايو. أصبح قطاع O2O ساحة معركة بين لاعبي التجارة الإلكترونية.

الخلاصة:

في النصف الأول من عام 2025، شهد سوق السلع الاستهلاكية سريعة التداول في الصين انتعاشًا معتدلاً. ويطالب المستهلكون، الذين يهتمون بالأسعار ويبحثون عن التجارب، بجودة أعلى للمنتجات ووظائف أكثر فعالية. ويؤدي هذا السعي إلى دفع القنوات التقليدية والإلكترونية إلى إعادة تشكيل مشهد الاستهلاك من خلال التنافس والتكامل في آن واحد.

في القنوات غير المتصلة بالإنترنت، استهدفت كل من «سامز كلوب» و«ألدي» و«جي دي فريش» احتياجات المستهلكين بدقة من خلال نماذج العضوية، ونماذج التخفيضات الكبيرة، ونماذج الخدمة المجتمعية. أما المتاجر الكبرى التقليدية، فقد ركزت على تحسين تشكيلة المنتجات كجزء من عمليات تحديثها، مع دمج خدمات «من المتجر إلى المنزل» للتغلب على التحديات المتعلقة بإقبال العملاء.

خلال مهرجان التسوق "618"، تركزت احتياجات المستهلكين العامة من التزود بالمؤن على الضروريات اليومية، في حين قام المستهلكون بتنويع مشترياتهم عبر قنوات متعددة. وقد أعادت خدمات "O2O" تعريف مفهوم "القرب"، حيث أتاح تكامل موارد المنصات توسيع نطاق تجربة التسوق للمستهلكين لتشمل جميع فئات المنتجات.

في سياق التكامل والتطوير متعدد القنوات، لم يعد سوق السلع الاستهلاكية سريعة التداول يقتصر على استبدال أحادي الاتجاه بين القنوات الإلكترونية والتقليدية. بل يتطلب الأمر التركيز على المتطلبات الأساسية للمستهلك من خلال ثلاثة أبعاد: قيمة المنتج (الجودة، والوظائف)، وقيمة المناسبة (التجارب، والتخصيص)، وقيمة العلامة التجارية (التمييز الجوهري، والتأثير العاطفي)، وذلك لاكتساب ميزة تنافسية في مواجهة المنافسة الشديدة في السوق.

إذا كنت ترغب في معرفة المزيد، يرجى التواصل مع خبرائنا أو الاطلاع على أداة عرض البيانات لاستكشاف البيانات الحالية والتاريخية لسوق البقالة في منطقتك.

.svg)