لمزيد من الرؤى حول سوق السلع الاستهلاكية سريعة التداول، لا تترددوا في الاتصال بنا!

أظهرت أحدث البيانات الصادرة عن مؤشر وورلدبانل للمستهلكين (التابع لشركة CTR في الصين) أن مبيعات سوق السلع الاستهلاكية سريعة التداول في المدن الصينيةسجلت نمواً بنسبة 2% على أساس سنويخلال الأشهر الثلاثة الأولى من عام 2025،مواصلةً بذلك مسارها المستقر.

من بين الفئات الخمس الرئيسية، واصلت فئة المشروبات تصدر معدلات نمو المبيعات، في حين لا تزال منتجات الألبان تواجه تحديات كبيرة بسبب انخفاض وتيرة الشراء وقيمة الفاتورة الواحدة. وعلى الصعيدالإقليمي، شهدتالمنطقتان الشمالية والشرقيةنمواً ملحوظاً خلال الأرباع الثلاثة الأولى من عام 2025، حيث ارتفعت المبيعات بنسبة 3.1٪ و2.5٪ على التوالي مقارنة بالفترة نفسها من العام الماضي. وعلى مستوى المدن،استمر الطلب الاستهلاكي في المدن الصغيرة في الازدياد، وظل محركًا مهمًا للنمو، حيث ارتفعت مبيعاتالأسواق على مستوى البلدات والمقاطعات فيالأرباع الثلاثة الأولى بنسبة 4.1٪ و3.6٪ على التوالي.

يُعد الطلب الاستهلاكي المحرك الرئيسي للنمو الاقتصادي، وتشير بيانات مكتب الإحصاء الوطني إلى أن مساهمة الإنفاق الاستهلاكي النهائي في النمو الاقتصادي بلغت 53.5% خلال الأشهر الثلاثة الأولى، مما أدى إلى زيادة نمو الناتج المحلي الإجمالي بنسبة 2.8 نقطة مئوية.

مدفوعًا بحركة السفر المكثفة خلال العطلة الصيفية، أظهر سوق الاستهلاك خارج المنزل حيوية قوية. وتشير بيانات مؤشر المستهلكين "وورلدبانل" الخاصة بالاستهلاك خارج المنزل إلى أن عدد الزوار في سوق الاستهلاك خارج المنزلارتفع بنسبة 6.9%على أساس سنوي خلال الأرباع الثلاثة الأولى من عام 2025 (في المدن من الفئة الأولى إلى الخامسة).

القنوات التقليدية

خلال الأرباع الثلاثة الأولى من عام 2025، ظلت المبيعات الإجمالية للقنوات الحديثة (بما في ذلك المتاجر الكبرى والسوبر ماركت ومحلات البقالة الصغيرة) ثابتة تقريبًا مقارنة بالفترة نفسها من العام الماضي. ومن بينها، انخفضتمبيعات محلات البقالة الصغيرةبنسبة 2.6٪ مقارنة بالفترة نفسها من العام الماضي،وانخفض معدل انتشارها بنسبة 1.6 نقطة مئوية، لكن معدل الانخفاض تقلص مقارنة بالنصف الأول من العام. وحافظتالمتاجر الصغيرةعلى زخم نموها الجيد، حيث ارتفعت مبيعاتها بنسبة 6.0% مقارنة بنفس الفترة من العام الماضي. وفي الوقت نفسه، حققتمتاجر البقالة المحليةالقريبة من المستهلكين أداءً متميزًا، حيث حققت نموًا مزدوجًا في وتيرة الشراء ومتوسط قيمة الفاتورة، ولا سيما في المناطق الغربية حيث حققت المبيعات نموًا مزدوج الرقم.

1. أداء كبار تجار التجزئة

من بين أكبر عشرة تجار تجزئة، ارتفعتحصة مجموعة وول مارتبنسبة 1 في المائة خلال الأرباع الثلاثة الأولى، مدفوعةً بالدور المستمر لمتاجر سامز كلوب. وخلال الأشهر التسعة الماضية، سعت وول مارت بنشاط إلى اختبار نموذج متاجر الأحياء السكنية في شينزين، حيث ركزت على الدوائر الحياتية المجتمعية الأقرب إلى المستهلكين، وسعت إلى تلبية احتياجات التسوق الأساسية المتكررة للأسر من خلال الاندماج في أنماط الحياة المختلفة للفئات السكانية.ارتفعت حصةHema الإجماليةبنسبة 0.4 نقطة مئوية، حيث ساهمت متاجر Hema NB بشكل ملحوظ في دفع النمو بفضل القيمة مقابل المال الفائقة والخدمة المريحة. على الرغم من المنافسة الشديدة في السوق، ارتفعت نسبة انتشار متاجر Hema Fresh الكبيرة بنسبة 2.4 نقطة مئوية مقارنة بالفترة نفسها من الأرباع الثلاثة الأولى من العام الماضي، مما عزز بشكل أكبر التآزر بين استراتيجية Hema المزدوجة المتمثلة في "متاجر Fresh الكبيرة + متاجر التخفيضات". كما أظهرت أحدث بيانات مؤشر المستهلكين من Worldpanel أنأننظام SPARحقق نمواً ملحوظاً فيالمنطقة الشرقية خلال الثلاثة أرباع الأولى، حيث أصبح نموذج متاجر التخفيضات التابعة له محركاً هاماً للنمو.

على الرغم من التباطؤ في معدل النمو الإجمالي لقطاع المتاجر الصغيرة، تجاوز عدد متاجر "مي يي جيا"- العلامة التجارية الرائدة في هذا القطاعفي الصين- حاجز الـ40 ألف متجر في شهر يوليو، محققةً بذلك إنجازاً تاريخياً جديداً في انتشارها على الصعيد الوطني، حيث حققت زيادة ملحوظة في معدل انتشارها في المنطقتين الغربية والجنوبية بفضل استراتيجية تسريع افتتاح المتاجر.

2. استمرار تطوير نموذج متاجر التخفيضات

تشير بيانات مؤشر المستهلكين الصادر عن "وورلدبانل" إلى أن معدلانتشار متاجر الوجبات الخفيفة المخفضةالتي تركز على الأطعمة الجاهزة قدتجاوز 31%خلال الأرباع الثلاثة الأولى من عام 2025. وعلى الصعيد الإقليمي، بلغ معدل الانتشار 36.1%في المناطق الغربية، حيث يُعتبر نموذج متاجر الوجبات الخفيفة المخفضة أكثر جاذبية بسبب حساسيةالمستهلكين هناكتجاه الأسعار.

في قطاع متاجر التخفيضات الشاملة التي تغطي نطاقًا أوسع من الفئات، تعمل كبرى الشركات المصنعة بنشاط على التوسع، مما أدى إلى ارتفاع معدل انتشار هذا القطاع بنسبة 2.3 نقطة مئوية مقارنة بالفترة نفسها من العام الماضي. وتستقطب سلسلة متاجر«Happy Monkey» التابعة لشركة Meituanالزبائنبفضلشبكة التوصيل الفوري الفعالة ونسبة عالية من منتجات الأغذية الطازجة. أما عملاق التجارة الإلكترونية JD.com، فيعمل على تطوير سلسلة متاجر التخفيضات الكبيرة«JD Discount Supermarket»،من خلال الشراء المباشر من مصادر الإنتاج وتطوير العلامات التجارية الخاصة، مستفيدةً بشكل كامل من مزاياها في مجال اللوجستيات والمشتريات والتسويق، لتتعمق في أسواق الشمال. أما مجموعة"وومي" (Wumart)، باعتبارها ممثلة للبيع بالتجزئة المحلي، فقد تسارعت في التحول نحو نموذج التخفيضات الصارمة من خلال سلسلة متاجرها"وومي فالي" (Wumart Value)، وتوسعت بسرعة بفضل توزيع متاجرها القائم وقاعدة سلسلة التوريد المحلية.

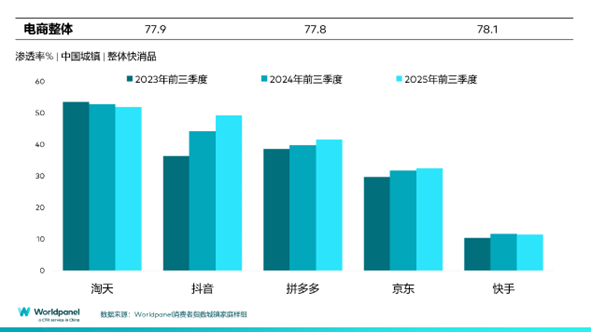

القنوات الإلكترونية

خلال الأرباع الثلاثة الأولى من عام 2025، كان الأداء العام للقنوات الإلكترونية قوياً، حيث ارتفعت المبيعات بنسبة 7% مقارنة بالفترة نفسها من العام الماضي. وحققتمنصات التجارة الإلكترونية الرئيسية، مثل «دويين» و«بينديدو» و«جيدونغ»،نمواً إيجابياً في كل من المبيعات ومعدل الانتشار.

يواصل تطبيق «دوين» (Douyin)زخمه القوي في النمو، حيث ارتفعت نسبة انتشاره بمقدار 5.1 نقطة مئوية مقارنة بالفترة نفسها من العام الماضي، محققاً أداءً متميزاً باستمرار. وتجدر الإشارة إلى أن نسبة الانتشار الإجمالية لمنصة «دوين» قد اقتربت من 50٪، مع تسجيل نمو ملحوظ بشكل خاص في مبيعات الأسواق على مستوى البلدات.وفي الوقت نفسه، تواصل Douyin تحسين بيئة التجارة الإلكترونية وتعزيز تجربة المستخدم من خلال تعزيز إدارة المنصة وسياسات دعم التجار.وتستمر Jingxi، التابعة لـJD.com، فيالاستفادة من مزايا سلسلة التوريد الخاصة بها، وتبسيط المراحل الوسيطة لتزويد المستهلكين بمنتجات ذات قيمة عالية مقابل السعر. وبلغ معدل انتشار Jingxi 4.9% خلال الثلاثة أرباع الأولى. أماXiaohongshu،فقد تميزت عن منصات التجارة الإلكترونية التقليديةبفضل منصتهاالمجتمعية الفريدة للمحتوى، حيث ركزت على الاهتمامات لتنشيط إمكانات استهلاكية جديدة.تشير أحدث بيانات مؤشر المستهلكين من Worldpanel إلى أن معدل انتشار Xiaohongshu بلغ 1.7% خلال الأرباع الثلاثة الأولى، بزيادة قدرها 0.8 نقطة مئوية مقارنة بالفترة نفسها من العام الماضي. وقبل ذلك، وقعت Xiaohongshu اتفاقية تعاون استراتيجي مع Taobao وTmall لإنشاء "مشروع Red Cat"، بهدف المساعدة، من خلال مزيد من الانفتاح والتكامل، على العلامات التجارية والتجار في تحقيق تدفق فعال من مرحلة الترويج في مرحلة ما قبل الشراء إلى مرحلة التحويل في مرحلة ما بعد الشراء.

تجاوز معدل انتشار تجارة التجزئة الفورية 40% خلال الأرباع الثلاثة الأولى. وتباينت اتجاهات النمو بين النماذج المختلفة. ففي هذا السياق، حققتمبيعات نموذج المستودعات الأماميةنمواً مطرداً مع ارتفاع معدل الانتشار. أماالتطبيقات والتطبيقات المصغرة التي تديرها شركات التجزئة بنفسها، فقداعتمدت في المقام الأول على زيادة متوسط قيمة الطلب الواحد لدفع عجلة النمو. وتزداد نضج صيغة تجارة التجزئة الفورية يوماً بعد يوم، حيث تعمل على تحسين تجربة المستهلك باستمرار بالاعتماد على نظام لوجستي يتسم بالاستجابة الفعالة.على سبيل المثال، وفقًا لبيانات تحليل مستخدمي الهواتف المحمولة الصادرة عن CTR Xinghan، ارتفع عدد المستخدمين النشطين شهريًا على تاوتو إلى 810 ملايين مستخدم بحلول أغسطس، وزاد عدد المستخدمين النشطين شهريًا بنسبة 6.4% منذ إطلاق خدمة "تاو توو شانغ غو" (Taotou Flash Sale). كما عزز تطور خدمة توصيل الطعام من جينغدونغ التآزر بين التجارة الإلكترونية والتجزئة الفورية.

تعد القدرة الفعالة على تلبية الطلبات عاملاً أساسياً في دعم تجارة التجزئة الفورية، بل وفي تجربة التسوق الكاملة للمستهلكين عبر المنصات الإلكترونية. وتواصل منصات التجارة الإلكترونية تحسين أنظمة الخدمات اللوجستية لديها لمواكبة الاحتياجات الاستهلاكية المتنوعة وتوقيتاتها. وتشير بيانات مؤشر المستهلكين الصادر عن Worldpanel إلى أنما يصل إلى 38% من حركة الزوار على منصة «دويين» تتركز بين الساعة 9 مساءً و1 صباحاً،مما يعني أن عادات الاستهلاك الليلية الفريدة تفرض متطلبات أعلى لبناء قدرات تلبية الطلبات في الوقت المناسب، وتُعدّ مسألةً مهمةً لتطور منصات التجارة الإلكترونية في ظل المنافسة الشديدة.

تسريع انتشار العلامات التجارية الخاصة

تشير بيانات مؤشر المستهلكين الصادر عن Worldpanel إلى أنه خلال الأشهر الثلاثة الأولى من عام 2025،اشترىأكثر من 48% منالأسر الحضريةالصينيةمنتجات ذات علامات تجارية خاصة، بزيادة قدرها 10 نقاط مئوية عن نفس الفترة من العام الماضي، مما يعكس تزايد قبول المستهلكين للعلامات التجارية الخاصة بشكل تدريجي. ومن الناحية الإقليمية، حققت العلامات التجارية الخاصة نمواً ملحوظاً في المنطقة الشرقية والمدن الكبرى، مدعومة بنظام سلسلة التوريد وشبكة اللوجستيات الناضجة. وفي الوقت نفسه، ارتفعت نسبة انتشارها في المدن على مستوى المقاطعات بأكثر من 12 نقطة مئوية، مما يدل على أن الأسواق الناشئة تتمتع أيضاً بإمكانات سوقية قوية.

يتمكن تجار التجزئة من تحقيق ميزة سعرية لعلاماتهم التجارية الخاصة من خلال تعزيز السيطرة على سلسلة التوريد من مصدر المنتج، وتقليل الهدر في المراحل الوسيطة، وتحسين هيكل التكاليف. خلال الأرباع الثلاثة الأولى من عام 2025، أظهرت العلامات التجارية الخاصة نمواً مزدهراً في جميع القنوات، بدءاً من متاجر الأعضاء، ومروراً بالسوبر ماركت التقليدية التي خضعت لتعديلات إيجابية، وصولاً إلى المنصات الإلكترونية. استمرت متاجر "سامز" في تعزيز قوة منتجات علامتها التجارية الخاصة "Member's Mark". أما Hema، فقد نجحت من خلال مجموعات منتجات مختلفة في ابتكار منتجات مميزة في فئات متعددة مثل المخبوزات والوجبات الخفيفة والمشروبات. واعتمدت سلسلة متاجر Pang Donglai على سلسلة التوريد المحلية القوية وثقة المستهلكين لتعزيز سمعة علامتها التجارية الخاصة.بالإضافة إلى ذلك، تعمل المتاجر الكبرى التقليدية، ممثلةً بـ "China Resources Vanguard" و"Wumart Group"، على تعزيز تطوير العلامات التجارية الخاصة بشكل فعال من خلال تحسين سلسلة التوريد وهيكل الفئات. أما المنصات الإلكترونية مثل "Pupu" و"Xiao Xiang Supermarket"، فقد اعتمدتا على نموذج المستودعات الأمامية وشبكة التوصيل الفوري عالية الكفاءة لتشكيل سمات مميزة للعلامات التجارية الخاصة في فئات الاستهلاك المتكرر، مما عزز ولاء المستخدمين للمنصة بشكل أكبر.

على الرغم من أن العلامات التجارية الخاصة أصبحت محور تركيز كبرى شركات البيع بالتجزئة، إلا أن الاستدامة على المدى الطويل لا تزال تعتمد بشكل كبير على التحسين المستمر لجودة المنتجات، بما في ذلك ضمان استقرار مراقبة الجودة، وتقديم قيمة مميزة تميزها عن العلامات التجارية الكبرى على المستوى الوطني، فضلاً عن اختبار قدرتها على تغطية قنوات التوزيع. وقد أصبح تحقيق التوازن بين «الأسعار المنخفضة والربحية»، والاستمرار في كسب ثقة المستهلكين، وتحقيق التآزر والتكامل بين مختلف الأطراف، بما في ذلك المصنعين وسلسلة التوريد وأنظمة اللوجستيات، من القضايا الرئيسية التي تواجه هذا القطاع.

.svg)