يُظهر سوق السلع الاستهلاكية سريعة التداول في الصين مرونة مستمرة خلال الأرباع الثلاثة الأولى من عام 2025، مع تسارع انتشار العلامات التجارية الخاصة(انقر لعرض النص الأصلي)

يُظهر أحدث تقرير صادر عن "وورلدبانل" (إحدى خدمات شركة CTR في الصين) أن سوق السلع الاستهلاكية سريعة التداول في المناطق الحضرية الصينية حقق نموًا في المبيعات بنسبة 2% على أساس سنوي خلال الأرباع الثلاثة الأولى من عام 2025، محافظًا بذلك على اتجاه مستقر.

وعلى مستوى الفئات الخمس الرئيسية، واصلت المشروبات قيادة نمو المبيعات، في حين لا تزال منتجات الألبان تواجه تحديات كبيرة بسبب انخفاض كل من وتيرة الشراء ومعدل الإنفاق في كل زيارة. وشهدت المنطقتان الشمالية والشرقية نمواً ملحوظاً، حيث ارتفعت المبيعات بنسبة 3.1٪ و2.5٪ على التوالي على أساس سنوي خلال الأرباع الثلاثة الأولى. وعلى مستوى المدن، ظلت المدن من الدرجة الأدنى محركات النمو الرئيسية، حيث نمت المبيعات في أسواق المدن والمقاطعات بنسبة 4.1٪ و3.6٪ على التوالي خلال الأرباع الثلاثة الأولى.

يُعد طلب المستهلك المحرك الرئيسي للنمو الاقتصادي. ووفقًا للمكتب الوطني للإحصاء، ساهمت نفقات الاستهلاك النهائي خلال الأرباع الثلاثة الأولى بنسبة 53.5% في النمو الاقتصادي، مما أدى إلى زيادة نمو الناتج المحلي الإجمالي بمقدار 2.8 نقطة مئوية.

مدفوعًا بطفرة السفر خلال العطلة الصيفية، أظهر سوق الاستهلاك خارج المنزل حيوية قوية. وتُظهر بيانات "وورلدبانل" الخاصة بالاستهلاك خارج المنزل ارتفاعًا بنسبة 6.9% على أساس سنوي في المدن من الفئة 1 إلى 5 خلال الأرباع الثلاثة الأولى من عام 2025.

القنوات غير المتصلة بالإنترنت

خلال الأرباع الثلاثة الأولى من عام 2025، ظلت المبيعات الإجمالية للتجارة الحديثة (التي تشمل الهايبر ماركت والسوبر ماركت ومتاجر التسوق السريع) دون تغيير يذكر مقارنة بالفترة نفسها من العام الماضي. وانخفضت مبيعات متاجر التسوق السريع بنسبة 2.6% على أساس سنوي، مع تراجع معدل الانتشار بنسبة 1.6 نقطة مئوية، حيث تقلص معدل الانخفاض مقارنة بالنصف الأول من العام. حافظت المتاجر الصغيرة على زخم النمو، حيث ارتفعت مبيعاتها بنسبة 6.0٪، وفي الوقت نفسه، حققت متاجر البقالة المجتمعية، التي تقع بالقرب من المستهلكين، أداءً جيدًا، حيث حققت نموًا في كل من تكرار الشراء والإنفاق في كل زيارة، مع تحقيق مبيعات المنطقة الغربية نموًا بمعدل ثنائي الرقم.

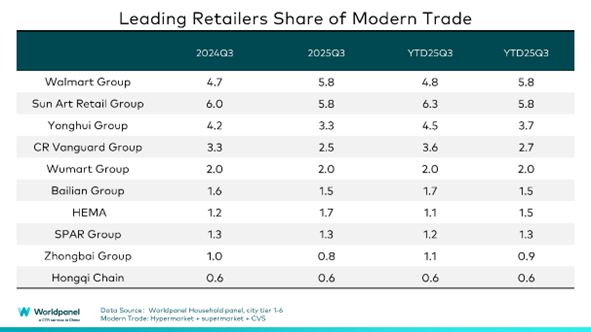

1. أداء كبرى شركات البيع بالتجزئة

من بين أكبر عشر شركات تجزئة، ارتفعت حصة مجموعة وول مارت في السوق بنسبة 1 نقطة مئوية خلال الأرباع الثلاثة الأولى، مستمرةً في الاعتماد على "سامز كلوب" كمحرك رئيسي. وعلى مدار الأشهر التسعة الماضية، قامت وول مارت بتجربة نماذج متاجر مجتمعية بشكل نشط في شينزين، حيث ركزت على وضعها ضمن دوائر المعيشة المجتمعية الأقرب للمستهلكين لتلبية احتياجات التسوق الأساسية المتكررة، والتغلغل في مختلف سيناريوهات الحياة اليومية. ارتفعت الحصة الإجمالية لـ "هيما" (Hema) بنسبة 0.4 نقطة مئوية، حيث ساهم نموذج "تشاو هيسوان إن بي" (超盒算NB) بشكل كبير في دفع النمو من خلال القيمة الفائقة مقابل المال والخدمات المريحة. وعلى الرغم من المنافسة الشديدة في السوق، ارتفع انتشار نماذج "فريشيبو" (Freshippo) أيضًا بنسبة 2.4 نقطة مئوية مقارنة بالفترة نفسها من العام الماضي، مما عزز التآزر بين استراتيجية "هيما" ثنائية المحور المتمثلة في "متاجر المنتجات الطازجة الكبيرة + متاجر التخفيضات". تُظهر أحدث البيانات الصادرة عن Worldpanel أيضًا أن مجموعة SPAR حققت نموًا كبيرًا في المنطقة الشرقية خلال الأرباع الثلاثة الأولى، حيث أصبح نموذج متاجر التخفيضات الخاص بها محركًا مهمًا للنمو.

على الرغم من أن قطاع متاجر البيع بالتجزئة الصغيرة واجه ضغوطًا على النمو بشكل عام، فقد تجاوز عدد متاجر "مييجيا" — العلامة التجارية الصينية الرائدة في هذا المجال — حاجز الـ40 ألف متجر في شهر يوليو، مما يمثل علامة فارقة أخرى في مسيرة توسعها على الصعيد الوطني. وبفضل استراتيجيتها المتسارعة لافتتاح المتاجر، زاد انتشارها بشكل ملحوظ في المنطقتين الشرقية والغربية.

2. التطوير المستمر لنموذج متاجر التخفيضات

تشير بيانات "وورلدبانل" إلى أن معدل انتشار متاجر الوجبات الخفيفة المخفضة تجاوز 31% خلال الأرباع الثلاثة الأولى من عام 2025. وعلى الصعيد الإقليمي، ونظراً لأن المستهلكين في المنطقة الغربية أكثر حساسية تجاه الأسعار، فإن نموذج متاجر التخفيضات يحظى بجاذبية أكبر، حيث ارتفع معدل انتشاره بمقدار 6.6 نقطة مئوية مقارنة بالفترة نفسها من العام الماضي.

في قطاع متاجر التخفيضات الشاملة، التي تغطي مجموعة أوسع من الفئات، قامت الشركات الكبرى بالتوسع بنشاط، مما أدى إلى ارتفاع معدل انتشار هذا النموذج بنسبة 2.3 نقطة مئوية مقارنة بالعام السابق. واستقطبت سلسلة متاجر «كوايليهو (快乐猴)» التابعة لشركة ميتيتوان العملاء من خلال الاستفادة من شبكة التوصيل الفوري الفعالة ونسبة عالية نسبياً من فئات المنتجات الطازجة. وقد طورت مجموعة JD، عملاق التجارة الإلكترونية، سلسلة متاجر التخفيضات الكبيرة "JD discount supermarket"، مستفيدة من مزاياها في مجال الخدمات اللوجستية، والتوريد من مصادر المنشأ، وتطوير العلامات التجارية الخاصة، لتعزيز وجودها في المنطقة الشمالية. وبصفتها متاجر التجزئة المحلية الممثلة، قامت مجموعة Wumart بتسريع انتقالها إلى نموذج التخفيضات الكبيرة من خلال نموذج "Wumart Chaozhi (物美超值)"، وشهدت توسعاً سريعاً استناداً إلى شبكة متاجرها الحالية وأسس سلسلة التوريد المحلية.

القنوات الإلكترونية

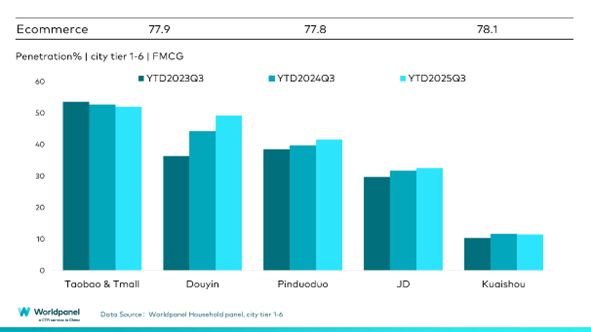

في الأرباع الثلاثة الأولى من عام 2025، أظهرت القنوات الإلكترونية أداءً عامًا ثابتًا، حيث ارتفعت قيمة المبيعات بنسبة 7% مقارنة بالفترة نفسها من العام السابق. وحققت منصات التجارة الإلكترونية الكبرى، بما في ذلك «دوين» و«بيندودو» و«جي دي دوت كوم»، نموًا إيجابيًا في كل من قيمة المبيعات ومعدل الانتشار.

حافظت «دويين» على زخم نموها القوي، حيث ارتفعت نسبة انتشارها بمقدار 5.1 نقطة مئوية مقارنة بالفترة نفسها من العام الماضي، مواصلةً بذلك أداءها المتميز. والجدير بالذكر أن نسبة الانتشار الإجمالية لـ«دويين» تقترب الآن من 50٪، مع نمو ملحوظ في المبيعات لا سيما في أسواق المدن الصغيرة. وواصلت «دويين» تحسين منظومة التجارة الإلكترونية الخاصة بها وتعزيز تجربة المستهلك من خلال كل من إدارة المنصة وسياسة دعم التجار. واصلت JingXi (京东京喜) التابعة لمجموعة JD الاستفادة من مزايا سلسلة التوريد الخاصة بها، لتزويد المستهلكين بمنتجات عالية الجودة وفعالة من حيث التكلفة. في الأرباع الثلاثة الأولى، حققت JingDongJingXi نسبة انتشار بلغت 4.9%.

تميزت «شياوهونغشو» عن منصات التجارة الإلكترونية التقليدية بفضل منصتها المجتمعية ذات المحتوى الفريد، واستطاعت، من خلال التركيز على الاهتمامات، تحفيز إمكانات استهلاكية جديدة. تُظهر أحدث البيانات الصادرة عن Worldpanel أن معدل انتشار Xiaohongshu بلغ 1.7%، بزيادة قدرها 0.8 نقطة مئوية عن نفس الفترة من العام الماضي. وفي وقت سابق، وقعت Xiaohongshu اتفاقية تعاون استراتيجي مع Taobao Tmall لإنشاء "HongmaoJiHua (خطة القطة الحمراء)"، مما يسهل تدفقًا أكثر كفاءة لتجار العلامات التجارية من الإلهام في المرحلة الأمامية إلى التحويل في المرحلة الخلفية.

تجاوز معدل انتشار نموذج O2O نسبة 40% خلال الأرباع الثلاثة الأولى. وأظهرت النماذج المختلفة اتجاهات تطور متباينة. ومن بينها، حققت قيمة مبيعات نموذج المستودعات نمواً مطرداً مع ارتفاع معدل الانتشار. أما نموذج KA Self Run وبرامج WeChat المصغرة، فقد اعتمدتا بشكل أساسي على زيادة الإنفاق في كل رحلة لتعزيز النمو. ويشهد نموذج O2O مرحلة نضج، حيث يعمل باستمرار على تحسين تجربة المستهلك من خلال الاعتماد على أنظمة لوجستية عالية الاستجابة. على سبيل المثال، وفقًا لبيانات نظام تحليل مستخدمي الهواتف المحمولة CTR Xinghan، ارتفع عدد المستخدمين النشطين شهريًا لـ Taobao إلى 810 ملايين مستخدم بحلول أغسطس، بزيادة قدرها 6.4% منذ إطلاق "Taobao Flashsale". وقد عزز تطور أعمال التوصيل لدى مجموعة JD التآزر بين التجارة الإلكترونية وخدمة O2O.

تعد القدرة الفعالة على تلبية الطلبات عاملاً أساسياً في دعم خدمة "من المتجر إلى المتجر" (O2O)، بل وتجربة التسوق للمستهلكين عبر المنصة الإلكترونية بأكملها. كما تعمل منصات التجارة الإلكترونية باستمرار على تحسين نظامها اللوجستي للتعامل مع متطلبات الاستهلاك المتنوعة. تُظهر بيانات Worldpanel أن 38% من رحلات Douyin تتركز بين الساعة 9 مساءً و1 صباحًا. تفرض عادة الاستهلاك الليلية الفريدة هذه متطلبات أعلى على بناء قدرات تنفيذ أكثر دقة في التوقيت، وقد أصبحت مسألة مهمة للتطور المستدام لمنصات التجارة الإلكترونية في بيئة تنافسية شديدة.

تسارع انتشار العلامات التجارية الخاصة

تشير بيانات "وورلدبانل" إلى أن أكثر من 48% من الأسر الحضرية الصينية اشترت منتجات ذات علامات تجارية خاصة خلال الأرباع الثلاثة الأولى من عام 2025، بزيادة قدرها 10 نقاط مئوية مقارنة بالفترة نفسها من العام الماضي، مما يعكس الارتفاع التدريجي في تقبل المستهلكين لهذه العلامات التجارية الخاصة. وعلى الصعيد الإقليمي، وبفضل الاستفادة من أنظمة سلاسل التوريد وشبكات الخدمات اللوجستية الناضجة، كان نمو العلامات التجارية الخاصة قوياً بشكل خاص في المنطقة الشرقية والمدن الكبرى. وفي الوقت نفسه، تجاوز نمو الانتشار في المدن على مستوى المحافظات 12 نقطة مئوية، مما يشير إلى إمكانات سوقية قوية في الأسواق من الدرجة الأدنى أيضًا.

إن تعزيز تجار التجزئة لسيطرتهم على سلاسل توريد المنتجات، وتقليل الاستهلاك في الحلقات الوسيطة، وتحسين التكاليف الهيكلية، يتيح للعلامات التجارية الخاصة التمتع بميزة سعرية. خلال الأرباع الثلاثة الأولى من عام 2025، أظهرت العلامات التجارية الخاصة اتجاهاً تنموياً قوياً عبر متاجر الأعضاء، مما أدى إلى إحداث تحول نشط في المتاجر التقليدية والمنصات الإلكترونية. واصلت «سامز كلوب» تعزيز قوة منتجات علامتها التجارية الخاصة «Member’s Mark» من خلال معايير اختيار المنتجات وآلية العضوية. ابتكرت Hema منتجات مميزة عبر فئات مثل المخبوزات والوجبات الخفيفة والمشروبات من خلال خطوط إنتاج مختلفة. استفادت Pangdonglai من سلسلة التوريد المحلية القوية والتأثير الإيجابي للكلمة المنقولة شفوياً. علاوة على ذلك، قامت المتاجر الكبرى التقليدية التي تمثلها CR Vanguard وWumart Group بتعزيز تطوير العلامات التجارية الخاصة بشكل فعال من خلال تحسين سلاسل التوريد وهياكل الفئات. شكلت المنصات الإلكترونية مثل Pupu و Xiaoxiangchaoshi (小象超市) مجموعات مميزة من العلامات التجارية الخاصة في فئات الاستهلاك عالية التكرار، بالاعتماد على نموذج المستودعات وشبكات التوصيل O2O الفعالة لتعزيز ولاء المستهلكين لمنصاتها.

على الرغم من أن العلامات التجارية الخاصة أصبحت محور اهتمام رئيسي لكبار تجار التجزئة، إلا أن التنمية المستدامة على المدى الطويل لا تزال تعتمد بشكل كبير على التحسين المستمر لمزايا المنتجات، بما في ذلك ضبط الجودة المستمر، وتقديم قيمة مميزة تختلف عن العلامات التجارية الوطنية الكبرى، والتحدي المتمثل في القدرة على تغطية قنوات التوزيع. وقد أصبحت كيفية تحقيق التوازن بين «السعر المنخفض والربحية»، والاستمرار في جذب انتباه المستهلك، وتحقيق التآزر والتكامل مع المصنعين وسلاسل التوريد وأنظمة اللوجستيات والأطراف الأخرى، قضية رئيسية في هذا القطاع.

إذا كنت ترغب في معرفة المزيد، يرجى التواصل مع خبرائنا أو الاطلاع على أداة عرض البيانات لاستكشاف البيانات الحالية والتاريخية لسوق البقالة في منطقتك.

.svg)