أصدرت "وورلدبانل" (التي تنضوي تحت مظلة شركة CTR في الصين) بالتعاون مع شركة "بيرن" اليومتقرير "المتسوقون في الصين 2025، السلسلة الأولى"(انقر على الرابط لتنزيل التقرير الكامل)، وهو التقرير التاسع والعشرون الذي تصدره الشركتان منذ بدء رصدهما لسوق السلع الاستهلاكية سريعة التداول في الصين.

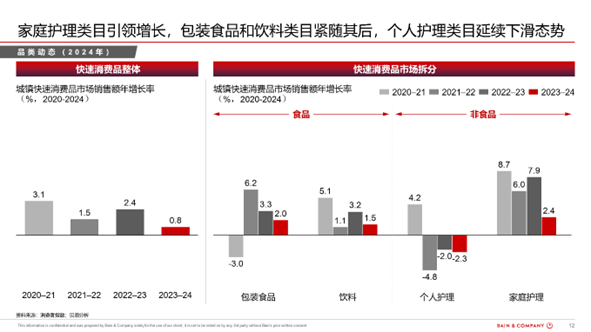

وأشار التقرير إلى أن مبيعات سوق السلع الاستهلاكية سريعة التداول في الصين شهدت تباطؤًا في النمو خلال السنوات الأربع الماضية، وذلك تحت تأثير استمرار اتجاه "البدائل الاقتصادية".وبالنظر إلى عام 2024، في ظل بيئة اقتصادية كلية معقدة ومتغيرة على الصعيدين المحلي والدولي، حقق إجمالي مبيعات سوق السلع الاستهلاكية سريعة التداول في الصين نمواً بنسبة 0.8٪، حيث ارتفعت الكميات المباعة بنسبة 4.4٪، لكن متوسط سعر البيع انخفض بنسبة 3.4٪.وعلى أساس ربع سنوي، ارتفعت المبيعات في الربعين الأول والثاني من عام 2024 بنسبة 1.5٪ و1.8٪ على التوالي،وانخفضت في الربع الثالث بنسبة 0.6٪، ثم ارتفعت في الربع الرابع بنسبة 0.4٪، محققة انتعاشاً طفيفاً.

تشير أحدث البيانات إلى أن إجمالي مبيعات سوق السلع الاستهلاكية سريعة التداول في الصين ارتفع بنسبة 2.7% على أساس سنوي خلال الربع الأول من عام 2025، مواصلاً بذلك مسار النمو الذي شهده العام الماضي.وتعود دوافع هذا النمو بشكل أساسي إلى تحسن بعض المؤشرات الاقتصادية الكلية، والحيوية الاستهلاكية التي أحدثتها العديد من السياسات الحكومية الرامية إلى تحفيز الاستهلاك، فضلاً عن النمو القوي في الإنفاق خلال عطلة عيد الربيع.

قال دينغ مين، الشريك العالمي البارز في شركة «بيرن» ورئيس قسم السلع الاستهلاكية في منطقة الصين الكبرى: «سيشهد سوق السلع الاستهلاكية سريعة التداول في الصين عام 2024 اتجاهاً واضحاً نحو "البدائل الميسورة التكلفة"، حيث نلاحظ أن انخفاض متوسط أسعار البيع هو الأكبر خلال الأربعة أعوام الماضية. علاوة على ذلك، وبسبب عوامل مثل شيخوخة السكان والهجرة السكانية، تجاوز معدل نمو الاستهلاك في المدن من الدرجة الثالثة والرابعة نظيره في المدن من الدرجة الأولى والثانية، في حين كانت المدن من الدرجة الثانية هي التي تقود نمو السوق في الفترة 2020-2023. وبالتالي، نرى أن المدن الصينية الجديدة تنطوي على إمكانات هائلة لنمو الاستهلاك."

يواصل قطاع الرعاية المنزلية قيادة النمو

وأشار التقرير إلى أنفئة منتجات العناية المنزلية، مدفوعة بالاحتياجات الصحية والنظافة،حققت في عام 2024 نموًا سنويًا في المبيعات بنسبة 2.4٪، بعد الأداء القوي الذي سجلته في عام 2023، لتواصل تصدرها لسوق السلع الاستهلاكية سريعة التداول.وجاءت فئة الأغذية والمشروبات المعبأة في المرتبة الثانية، حيث سجلت مبيعاتها نموًا سنويًا بنسبة 2.0٪ و1.5٪ على التوالي.

استمرت فئة منتجات العناية الشخصية في الانخفاض، حيث بلغت نسبة التراجع 2.3٪. وفي السنوات الأخيرة، تزايدت المنافسة في قطاع التجميل الطبي بشكل مستمر، مما أثر بشكل ملحوظ على سوق منتجات العناية بالبشرة ومستحضرات التجميل. كما انخفضت مبيعات حفاضات الأطفال بسبب انخفاض معدلات المواليد. وفي المقابل، أصبحت معجون الأسنان الفئة الوحيدة التي سجلت نمواً ضمن فئة منتجات العناية الشخصية، مدفوعةً بالمنتجات الراقية التي تلبي احتياجات المستهلكين.

في الربع الأول من عام 2025، حققت فئات منتجات العناية المنزلية والعناية الشخصية والأغذية المعبأة نمواً في المبيعات، في حين كان أداء فئة المشروبات متواضعاً نسبياً. وتجدر الإشارة إلى أن مبيعات فئة منتجات العناية الشخصية شهدت ارتفاعاً كبيراً، مما أدى إلى زيادة المبيعات بنسبة 4.0% مقارنة بالفترة نفسها من العام الماضي، ووضع حداً لاتجاه التراجع المستمر. أما بالنسبة للفئات الثلاث الأخرى، فقد ارتفعت مبيعات فئة منتجات العناية المنزلية بنسبة 6.1%،مما جعله أسرع فئة نمواً، بينما ارتفعت مبيعات فئة الأغذية المعبأة بنسبة 3.2%، في حين لم تزد مبيعات فئة المشروبات سوى بنسبة 0.5%.

لا تزال قنوات التجارة الإلكترونية والسوبر ماركت/المتاجر الصغيرة تحتل مكانة مهيمنة

في عام 2024، ظلت الحصة الإجمالية للتجارة الإلكترونية والقنوات التقليدية في سوق السلع الاستهلاكية سريعة التداول في الصين مستقرة بشكل عام، لكن التكوين الداخلي لكل منهما شهد تغيرات.ففي القنوات التقليدية، كان أداء متاجر البقالة والسوبر ماركت/المتاجر الصغيرة (بما في ذلك متاجر التخفيضات سريعة النمو) أفضل من أداء السوق ككل. وتستمد هاتان القناتان قوتهما الدافعة للنمو بشكل أساسي من المدن من الدرجة الثالثة والرابعة، حيث تتزايد الطلبات الاستهلاكية في هذه المدن باستمرار مع تسارع وتيرة التحضر.بالإضافة إلى ذلك، حافظت متاجر التخزين للأعضاء في المدن الكبرى على معدل نموها.

في منصات التجارة الإلكترونية، حافظت منصة «دويين» على نموها السريع وواصلت توسيع حصتها السوقية،في حين تباطأ نمو المنصات الأخرى. وشهد عام 2024 اتجاهاً واضحاً للتباين بين فئتي المنتجات الغذائية وغير الغذائية: فقد ارتفعت نسبة انتشار التجارة الإلكترونية في فئة المنتجات غير الغذائية بشكل أكبر. أما بالنسبة لفئة المنتجات الغذائية، فقد مال المستهلكون إلى الشراء من المتاجر التقليدية بسبب المخاطر العالية المتعلقة بسلامة الأغذية، مما أدى إلى انخفاض نسبة انتشار التجارة الإلكترونية في هذه الفئة.بالإضافة إلى ذلك، أشار التقرير أيضًا إلى أن قنوات التجارة الإلكترونية تضم عددًا كبيرًا من العلامات التجارية الصغيرة التي تستحوذ على السوق بفضل ميزة السعر، وهو ما يظهر بشكل أكثر وضوحًا في فئتي العناية الشخصية والعناية المنزلية. وقد أدى ذلك أيضًا إلى انخفاض متوسط أسعار هاتين الفئتين بشكل أكثر وضوحًا مقارنة بانخفاض أسعار فئة الأغذية والمشروبات المعبأة.

شهدت قنوات التجزئة الفورية O2O تباطؤًا ملحوظًا في معدل نموها عام 2023، ثم اتجهت نحو انخفاض واضح في عام 2024، حيث انخفضت مبيعات السلع الاستهلاكية السريعة التداول بنسبة 10.0٪.وبالنظر إلى أنواع المنصات، سجلت منصات الشراء الجماعي المجتمعي والمنصات الشاملة انخفاضًا ملحوظًا، في حين حققت منصات التجارة الإلكترونية المتخصصة نموًا أسرع.ومن بينها، كان الدافع الرئيسي لنمو منصات الشراء الجماعي المجتمعي هو ميزتها السعرية. ولكن مع ظهور المتاجر ذات الأسعار المخفضة وأنماط الأعمال الناشئة الأخرى، أصبحت المنافسة السوقية التي تواجهها منصات الشراء الجماعي المجتمعي أكثر حدة. في المقابل، حققت التجارة الإلكترونية المتخصصة نمواً بنسبة 26.0% في عام 2024، محققةً أداءً متميزاً.

وأشار لي رونغ، المدير العام لمنطقة الصين في شركة "كونسيومر إندكس"،إلى أن: "بعد انتهاء الجائحة، أصبحت الشركات التي توفر خدمات توصيل مستقرة ودقيقة في المواعيد تحظى بتقدير أكبر من المستهلكين. وقد نجحت الشركات الرائدة في زيادة هوامش أرباحها بشكل فعال من خلال استراتيجيات مثل توسيع نطاق أعمالها، وتنويع فئات منتجاتها، وإطلاق علاماتها التجارية الخاصة".بالإضافة إلى ذلك، يشتري المستهلك الصيني في المتوسط أكثر من 7 قنوات سنويًا لشراء السلع الاستهلاكية سريعة التداول. وهذا يعني أن جميع المستهلكين الصينيين يمكن اعتبارهم مستهلكين متعددو القنوات. وفي السوق الصينية، تواصل قنوات التجارة الإلكترونية والقنوات التقليدية الابتكار والتطور المستمر لتلبية الاحتياجات الأساسية للمستهلكين. وبالنسبة للمستهلكين، فإن القيمة مقابل السعر والراحة هما العاملان الرئيسيان في اختيار قنوات التسوق."

في عام 2024، تفوقت العلامات التجارية الناشئة والمحلية في أدائها على السوق ككل

ستظل المنافسة بين العلامات التجارية في عام 2024 على أشدها، حيث فقدت العلامات التجارية الخمس الأولى حصتها السوقية في أكثر من نصف الفئات.ففي فئات مثل عصائر الفاكهة والقهوة الجاهزة للذوبان والمناديل الورقية والمكملات الغذائية والشاي الجاهز للشرب، تواصل العلامات التجارية الصاعدة انتزاع حصص سوقية من العلامات التجارية التقليدية من خلال تعزيز السمات الصحية لمنتجاتها والابتكار المستمر، لتصبح القوة الدافعة الرئيسية لنمو هذه الفئات.

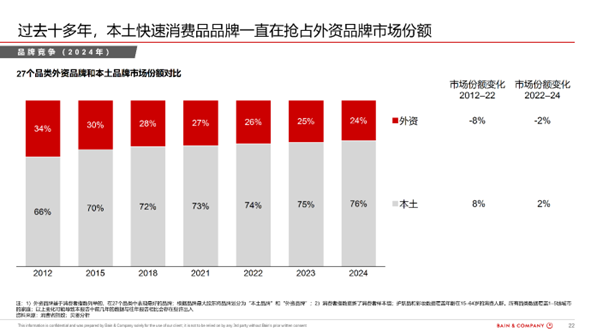

بالإضافة إلى ذلك، في 27 فئة شملها التقرير، شهدت ما يقرب من نصف هذه الفئات استيلاء العلامات التجارية المحلية على حصص سوقية من العلامات التجارية الأجنبية. وفي الواقع، منذ أن بدأ التقرير في عام 2012 بتتبع اتجاهات التغير في الحصص السوقية للعلامات التجارية المحلية والأجنبية، ظلت العلامات التجارية المحلية تحقق أداءً متميزًا، حيث واصلت الاستحواذ على حصص سوقية من العلامات التجارية الأجنبية. وبحلول عام 2024، ارتفعت الحصة السوقية الإجمالية للعلامات التجارية المحلية إلى 76%.

"تستمر موجة المنتجات البديلة ذات الأسعار المعقولة، لكن المنتجات الراقية التي تركز على الابتكار وتلبية احتياجات المستهلكين المحددة بشكل دقيق تشهد نمواً جيداً أيضاً"

خلال عام 2024 والربع الأول من عام 2025، كان اختيار المنتجات هو العامل الأكبر المؤثر على إجمالي الإنفاق الأسري. ففي الفئات الأربع الرئيسية، وهي الأغذية المعبأة والمشروبات ومنتجات العناية المنزلية ومنتجات العناية الشخصية، سعى المستهلكون بنشاط إلى إيجاد منتجات أكثر اقتصادية لتحل محل المنتجات التي اعتادوا شراءها، بهدف زيادة الكميات المشتراة، مما أدى إلى تزايد بروز اتجاه «البدائل الاقتصادية».

حققت العصائر الفاخرة والقهوة الجاهزة ومعجون الأسنان والفوط الصحية معدلات نمو تفوق معدل نمو السوق الإجمالي لهذه الفئات، وذلك بفضل الابتكارات والتحسينات التي طرأت على المنتجات.ومن بين هذه المنتجات، شهدت العصائر ارتفاعًا في كل من الكمية والسعر، مستفيدةً من الطلب المتزايد باستمرار من المستهلكين على المشروبات الصحية والمغذية.كما حقق متوسط سعر بيع القهوة الجاهزة نمواً ملحوظاً، ويرجع ذلك أساساً إلى الطلب المتزايد من المستهلكين على القهوة الجاهزة عالية الجودة. أما معجون الأسنان، فقد حقق ارتفاعاً نسبياً في متوسط السعر بين عامي 2023 و2024، وذلك بفضل الإقبال الكبير على معجون الأسنان المبيض ذي السعر المرتفع. وفي مجال الفوط الصحية، أدى تزايد وعي الشابات بصحة الدورة الشهرية إلى دفع العلامات التجارية إلى الاستثمار بنشاط في تحسين المنتجات، مما ساعد على تحقيق نمو في مبيعات المنتجات الراقية.

انخفضت مبيعات المناديل الورقية الفاخرة والمياه المعبأة في زجاجات ومستلزمات النظافة الشخصية ومستحضرات التجميل وشامبو الشعر ومنتجات العناية بالبشرة واللبن الزبادي وبلسم الشعر. ويعزى ذلك أساسًا إلى تأثير اتجاه "البدائل الاقتصادية" الذي أدى إلى صعود العلامات التجارية غير المعروفة والعلامات التجارية الخاصة، التي نالت إعجاب المستهلكين بفضل جودتها الموثوقة وميزتها السعرية، مما أدى إلى استقطاب حصة من مبيعات المنتجات الفاخرة.

قال برونو لانيس، الشريك العالمي البارز في شركة «بيرن»:«في عام 2025، سيظل سوق السلع الاستهلاكية سريعة التداول في الصين يواجه بعض التحديات المتعلقة بالأسعار. وفي الوقت الحالي، يشهد السوق الراقي تراجعاً مقارنةً بالسوق ككل، لذا فإن الخيار الاستراتيجي الذي يتعين على العلامات التجارية اتخاذه هو ما إذا كانت ستختار التركيز على السوق الراقي، أم الدخول في المنافسة في السوق الشعبي، أم اتباع نهج مزدوج والتواجد في كلا السوقين في آن واحد».

وأشار برونو إلى أنه في إطار منهجية "هرم عناصر القيمة" (Elements of Value®) الكلاسيكية التي وضعتها شركة باين، قمنا بتصنيف 31 عنصرًا من عناصر القيمة إلى أربع فئات رئيسية من خلال قياس إدراك المستهلكين لخصائص القيمة: العناصر الوظيفية، والعناصر العاطفية، والعناصر التي تغير نمط الحياة، والعناصر ذات التأثير العالمي.وأوصى بأنه في ظل الاتجاه الحالي نحو "البدائل الميسورة التكلفة"، يتعين على العلامات التجارية أن تفهم بشكل أعمق وأشمل احتياجات المستهلكين المختلفة من حيث القيمة، وأن تجري تقييمًا ذاتيًا لتحديد العناصر القيمية التي ينبغي عليها توفيرها للمستهلكين، مع تحديد الفئة السعرية التي ينبغي لها أن تستهدفها في السوق.

.svg)