تشير أحدث البيانات الصادرة عن مؤشر وورلدبانل للمستهلكين (التابع لشركة CTR في الصين) إلى أن مبيعات سوق السلع الاستهلاكية سريعة التداول في المدن الصينية ارتفعت بنسبة 1.5% مقارنة بالعام السابق، محققةً نمواً مستقراً بشكل عام.

وعلى مستوى المناطق، سجل كل من المنطقة الشرقية والمنطقة الشمالية في عام 2025 معدل نمو في المبيعات أسرع من المعدل الإجمالي، في اتجاه ملحوظ. أما على مستوى المدن، فقد بلغ معدل نمو المبيعات السنوي في المدن الصغيرة 1.9٪، وهو أعلى بشكل واضح من المدن الكبرى، مما يشير إلى استمرار إطلاق العنان لإمكانات الاستهلاك في الأسواق الناشئة. وبالنسبة لأداء الفئات الخمس الرئيسية*، تصدرت فئتا المشروبات والأغذية النمو، حيث ارتفعت مبيعاتهما السنوية بنسبة 3.6٪ و3.1٪ على التوالي.مدفوعة بالنمو القوي في الربع الأول، حققت فئتا منتجات التنظيف المنزلي والعناية الشخصية نمواً في عام 2025؛ في حين واجهت منتجات الألبان ضغوطاً مزدوجة على صعيد المبيعات والحجم.

تشير بيانات مكتب الإحصاء الوطني إلى أن مساهمة الإنفاق الاستهلاكي النهائي في النمو الاقتصادي بلغت 52.0٪، بزيادة قدرها 5.0 نقاط مئوية عن عام 2024، مما يجعله المحرك الرئيسي للنمو الاقتصادي. ومع تنوع احتياجات المستهلكين، تظهر باستمرار سيناريوهات استهلاكية جديدة متنوعة، وقد حقق الاستهلاك المرتبط بالخروج من المنزل نمواً سريعاً.تشير أحدث بيانات مؤشر الاستهلاك خارج المنزل الصادرة عن مؤشر المستهلكين Worldpanel إلى أن حركة الزبائن في سوق المأكولات والمشروبات خارج المنزل في عام 2025 ارتفعت بنسبة 6% مقارنة بالعام السابق (المدن من الفئة 1 إلى 5).

انخفضت مبيعات القنوات الحديثة في المدن الصينية (المتاجر الكبرى، والسوبر ماركت، ومحلات البقالة الصغيرة) بنسبة طفيفة بلغت 0.3% على أساس سنوي في عام 2025. وباستثناء السوبر ماركت الصغيرة، شهدت جميع أنواع المتاجر الأخرى انخفاضًا في المبيعات بدرجات متفاوتة. أما السوبر ماركت الصغيرة، فقد استفادت من الطلب الثابت على "الاستهلاك اليومي للأسرة" وتلبية رغبة المستهلكين في الحصول على خدمة شاملة وسهلة، مما أدى إلى ارتفاع معدل انتشارها بنسبة 1.3 نقطة مئوية في عام 2025، مع تسجيل معدل نمو بارز في المبيعات في المنطقة الشرقية.

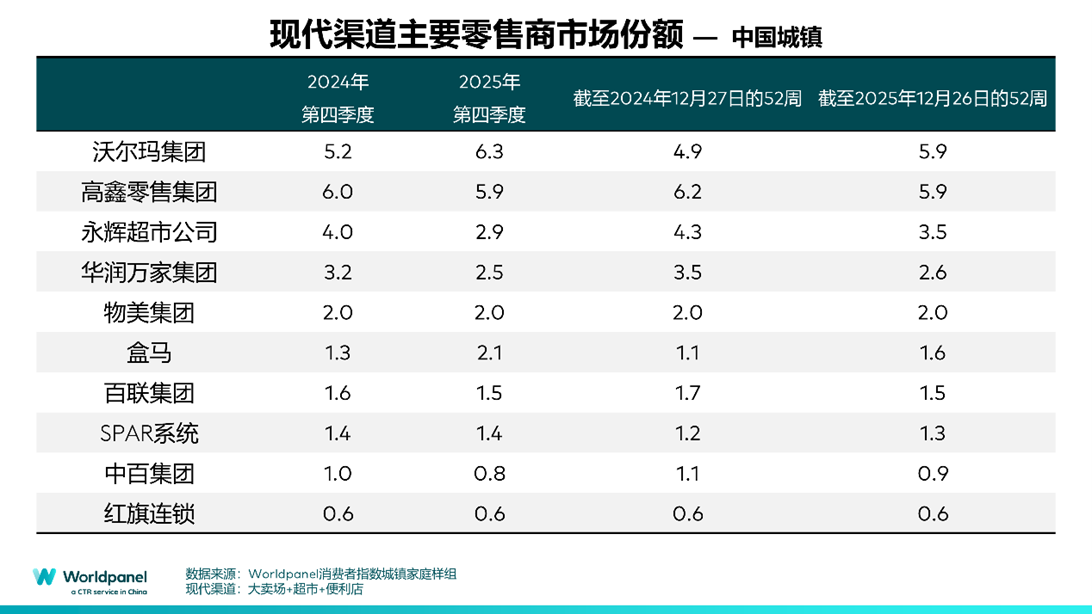

من بين أكبر عشر شركات تجزئة، تجاوزت مجموعة وول مارت مجموعة غاوكسين للتجزئة، حيث حافظت متاجر سامز كلوب التابعة لها على نمو سريع في المبيعات، مما أدى إلى ارتفاع حصة مبيعات وول مارت في القنوات الحديثة بنسبة 1 نقطة مئوية مقارنة بالفترة نفسها من العام الماضي. أما هومار، فقد حققت زيادة في حصتها السوقية بفضل استراتيجيتها النشطة والمنظمة لافتتاح المتاجر. أما سوبر ماركت يونغفي، فقد تأثرت بتعديلات استراتيجيتها التشغيلية، مما أدى إلى انخفاض حصتها في المبيعات بنسبة 0.9 نقطة مئوية. وبشكل عام،استمرت درجة تركيز أكبر عشرة تجار تجزئة في الانخفاض، حيث انخفضت حصتهم السوقية في القنوات الحديثة بنسبة 0.7 نقطة مئوية.

تواصل شركات التجزئة الإقليمية إظهار قدرتها التنافسية بفضل تعميقها لروابطها بالسوق المحلية. فقد حافظت شركات التجزئة مثل «أنهوي هوجيافو» و«هوبو هوانغشانغ» و«سيتشوان وودونغفونغ» على حصتها السوقية في القنوات الحديثة بشكل ثابت خلال عام 2025.

بصفتها شركة تجزئة عريقة متجذرة في شمال شرق الصين، حققت شركة "بيوت" أداءً متميزًا بشكل خاص في عام 2025، حيث ارتفعت نسبة انتشارها في المنطقة الشمالية بمقدار 0.9 نقطة مئوية. وقد نجحت الشركة في تعزيز كفاءة توسع شبكة متاجرها من خلال الاستحواذ على متاجر شركات تجزئة أخرى، كما استفادت من ميزة الحجم لتعزيز تكامل سلسلة التوريد بشكل مكثف، مما مكنها من تلبية احتياجات المستهلكين في المنطقة بدقة.

توقعات سوق التجزئة لعام 2026

أولاً: القرب والبعد: تلبية الاحتياجات الفورية في المجال القريب وتمكين الخدمات عن بُعد

في عام 2025، تشكلت في قطاع التجزئة بنية مزدوجة تتمثل في «التحسين المحلي والتوسع البعيد»، حيث تدور المنافسة في هذا القطاع حول الوصول الدقيق إلى المستهلكين وتحسين القدرة على التغطية الشاملة.

على صعيد التوجه نحو السوق المحلية، أصبحت نماذج الأعمال المجتمعية التي تتسم بـ«الصغر والدقة» محركًا رئيسيًا، حيث حققت المتاجر الصغيرة نموًا مزدوجًا في المبيعات ومعدل الانتشار، كما حافظت متاجر البقالة المحلية على ارتفاع مطرد في مبيعاتها. وتستند متاجر «وول مارت» المجتمعية إلى مفهوم «نطاق الحياة الذي يمكن الوصول إليه سيرًا على الأقدام في غضون 10 دقائق» كموقع أساسي لها، لتلبية متطلبات الاستهلاك التي تتميز بـ«كميات صغيرة ومتكررة»، وبذلك تتوافق بدقة مع نمط الحياة في المجتمعات الحضرية.

يستمر تحسين نظام التسليم الفوري، حيث حوّل نموذج "المتجر + المستودع الأمامي" ميزة "الشراء الفوري والاستلام الفوري" من ميزة تمييزية إلى ميزة أساسية.تشير بيانات مؤشر المستهلكين من Worldpanel إلى أن معدل انتشار نموذج المستودعات الأمامية قد بلغ 9% بحلول عام 2025، بزيادة قدرها 2.2 نقطة مئوية عن العام السابق. وقد حققت الفئات الخمس الرئيسية للسلع الاستهلاكية سريعة التداول نمواً في المبيعات في ظل نموذج المستودعات الأمامية، كما تعمل خدمة التوصيل في غضون دقائق على إعادة تشكيل عادات التسوق لدى المستهلكين بشكل تدريجي.

حققت الاستراتيجيات التي تعتمد على التمكين عن بُعد إنجازات متنوعة، من بينها التوسع الجغرافي. فمع استمرار مسيرة التحضر، ساهم كل من الاستهلاك المحلي القوي وتسارع توسع العلامات التجارية وتجار التجزئة في المناطق النائية، في دفع صعود الأسواق النائية.تشير بيانات مؤشر المستهلكين من Worldpanel إلى أن أكثر من 80% من نمو سوق السلع الاستهلاكية سريعة التداول في الصين بحلول عام 2025 سيأتي من المدن غير الرئيسية، مما يؤكد مكانة هذه الأسواق كمحرك للنمو. كما تستمر قنوات البيع بالتجزئة الكبرى ومتاجر البيع بالجملة ومتاجر التخفيضات في توسيع نطاق انتشارها، في حين تعمل قنوات البيع الفوري على تسريع كفاءة تحويل الطلب الاستهلاكي، مما يساهم في تنمية المدن غير الرئيسية.

من ناحية أخرى، وبالإضافة إلى التوسع في المناطق السوقية، ظهرت في قطاع التجزئة اتجاهات نحو «الانتقال إلى القيمة». وباعتبار «بانغ دونغلاي» متاجر تجزئة إقليمية،حققت نمواً مطرداً في مبيعاتها لعام 2025. ومن خلال التصدير المنهجي لمعايير المنتجات ونموذج إدارة سلسلة التوريد ومفاهيم الخدمة إلى تجار التجزئة على الصعيد الوطني، تمكنت من كسر الحدود الجغرافية وتحقيق التمكين عبر المناطق. وبلغت نسبة انتشار العلامة التجارية الخاصة بـ "بان دونغ لاي" 10.8%، حيث حققت ارتفاعاً ملحوظاً في نسبة الانتشار في المنطقة الشرقية والمنطقة الشمالية التي لا تتمتع بميزة تقليدية.

في عام 2026، ستستمر التوسعات في المناطق النائية في التعمق،وستصبح الإدارة الدقيقة للأسواق الناشئة والتعاون القيمي عبر المناطق اتجاهات رئيسية، مما سيؤدي إلى إطلاق المزيد من إمكانات النمو الشامل. ستصبح متطلبات المستهلكين بشأن "القرب" أكثر تخصصًا، وسيكمن مفتاح الفوز في المنافسة في تلبية الاستهلاك الفوري، وبناء روابط عاطفية، ليصبح الخيار الذي لا غنى عنه في أذهان المستهلكين. كما يجب أن تتطور الاستجابة للطلبات من مجرد الوفاء الفوري إلى التوافق الدقيق، بحيث يتم التقاط الاحتياجات الفورية للمستهلكين التي ترضيهم، ومن خلال تحسين هيكل الفئات وسلسلة التوريد،لتحقيق الانتقال من "تلبية الطلب" إلى "توقع الطلب". بعد إعادة هيكلة القطاع في عام 2025، ستتطور المنافسة في السوق في عام 2026 لتصبح منافسة على اختراق عقول المستهلكين وكفاءة الاستجابة لاحتياجاتهم.

ثانياً: التسارع والكبح: من التوسع في الحجم إلى التعمق في القيمة

في عام 2025، سلك سوق التجزئة الصيني مسارًا متباينًا في استراتيجياته التنموية، حيث تداخلت فيه سياسات «التسريع» و«الفرملة».

وتتجلى "السرعة" في تركيز مختلف شركات التجزئة على نماذج الأعمال عالية الجودة وتكرارها، كما أن توسع المتاجر يميل بشكل أكبر نحو القطاعات ذات الإمكانات العالية. وبعد أن ركزت "أوليتشي" على السوق الرئيسية في شنغهاي، سارعت إلى توسيع أعمالها في منطقة دلتا نهر اليانغتسي.تشير أحدث بيانات مؤشر المستهلكين من Worldpanel إلى أن معدل انتشار أوركزي في المنطقة الشرقية في عام 2025 ارتفع بنسبة 2.2 نقطة مئوية مقارنة بالفترة نفسها من العام الماضي، وتخطط الشركة لتجاوز عدد متاجرها في الصين 100 متجر بحلول نهاية الربع الأول من عام 2026. تعمل Hema على تسريع افتتاح المتاجر من خلال نموذج الأعمال المزدوج "متاجر Xiansheng الكبيرة + متاجر Super Box الصغيرة"،وبلغت نسبة انتشارها 12.9% في عام 2025، لتستحوذ على النمو الإضافي في السوق. وباعتبارها أحد السيناريوهات المهمة في قنوات البيع المتعددة لـ "جيدونج"، قامت سلسلة متاجر "تشيشين" التي تديرها "جيدونج" بنفسها في عام 2025 بفتح متاجر في المنطقة الشمالية بنشاط وفقًا لنموذج "متجر واحد + مستودعات متعددة"، حيث جمعت بين راحة المستودعات الأمامية وتجربة المتاجر الفعلية، لتحقيق الوصول الكامل إلى المنطقة وسيناريوهات الاستهلاك، مما أدى إلى ارتفاع نسبة انتشار متاجر "تشيشين" في المنطقة الشمالية بمقدار 0.9 نقطة مئوية.

وفي الوقت نفسه، أصبح تطوير العلامات التجارية الخاصة بشكل مكثف محورًا رئيسيًا لتحقيق التميز التنافسي. وبحلول عام 2025، بلغت نسبة انتشار العلامات التجارية الخاصة 56.8٪، بزيادة تزيد عن 11 نقطة مئوية مقارنة بالفترة نفسها من العام الماضي. كما تطور دور العلامات التجارية الخاصة من مجرد بدائل للمنتجات الأصلية في البداية، ليصبح أداة مهمة يستخدمها تجار التجزئة لتمييز أنفسهم واستحواذ على وعي المستهلكين. ومن الجدير بالذكر أنه على الرغم من أن المدن الكبرى لا تزال تمثل الساحة الرئيسية للعلامات التجارية الخاصة، إلا أنه مع تسارع توسع قطاع التجزئة نحو المدن الصغيرة،فإن معدل نمو مبيعات العلامات التجارية الخاصة في المدن غير الكبرى أسرع بشكل ملحوظ من المدن الكبرى.

بالإضافة إلى ذلك، ستظل نماذج الأعمال التي تركز على تقديم منتجات عالية الجودة بأسعار منافسة تحظى بإقبال المستهلكين في عام 2025، حيث ارتفعت نسبة انتشار متاجر الوجبات الخفيفة ذات الأسعار المنخفضة ومتاجر التخفيضات بنسبة 4.8 و2.9 نقطة مئوية على التوالي، ولا يزال قطاع التخفيضات الحقيقية ساحة تنافس لا غنى عنها بين مختلف تجار التجزئة.

يتمثل "التباطؤ" في تعديل الموارد الحالية وتحسينها. وفي مواجهة ضغوط نمو السوق،أطلقت شركات التجزئة مثل "دا رون فاي" و"يونغ هوي" خططًا واسعة النطاق لتجديد المتاجر، متخليةً عن نهجها السابق المتمثل في توسيع نطاق المتاجر على نطاق واسع، والتوجه نحو تحسين وتطوير المتاجر الحالية. على الرغم من أن متاجر الأعضاء حققت تقدمًا كبيرًا في عام 2025، حيث ارتفعت نسبة انتشار متاجر الأعضاء المدفوعة 5.1 نقطة مئوية لتصل إلى 14.3٪، إلا أنه بسبب تأثير التحول الاستراتيجي والمنافسة الشديدة بين متاجر الأعضاء،قامت شركة "هوما" في عام 2025 بإغلاق نموذج متاجر "X" للأعضاء بشكل مركزي، واختارت تركيز الموارد على نماذج الأعمال الأساسية المربحة. كما قامت منصة المحتوى "شياوهونغشو" (Xiaohongshu)، أثناء استكشافها لأعمال الحياة المحلية، بتقليص الأعمال المتعلقة بـ "بطاقة شياوهونغ" بشكل عقلاني، وركزت بشكل أكبر على تعزيز قدرتها على الترويج للمحتوى، وتزويد المستخدمين بمراجع استهلاكية موثوقة، بدلاً من التحول الأعمى إلى منصة استهلاكية إلكترونية ضخمة.

في عام 2026، ستستمر "التسارع" و"التباطؤ" في سوق التجزئة الصيني بالتوازي، مع استمرار التعمق في عمليات التعديل والتحسين. على سبيل المثال، أطلقت "دا رون فات" "خريطة طريق ثلاثية السنوات"، التي تهدف إلى تحويل المتاجر الكبرى التقليدية إلى مراكز خدمة مجتمعية متعددة القنوات تندمج بعمق في الحياة اليومية، ويكمن نجاح هذا التحول في مدى التزامها الحقيقي بأخذ احتياجات شريحة العملاء الأساسية في المنطقة المحيطة كنقطة انطلاق، وإعادة تشكيل نظام المنتجات وتجربة الخدمة.بالإضافة إلى ذلك، سيصبح التعمق في نمط العمل هو الاتجاه السائد، وستواصل شركة "هوما" صقل نموذج الربحية القابل للتكرار لكل متجر على حدة. كما ستستمر العلامات التجارية الخاصة في التطور، مستفيدة من المزايا السعرية والتفرد في اختيار المنتجات، وتلبية متطلبات القيمة مقابل السعر بدقة، مما يساعد على كسب ثقة المستهلكين بشكل أكبر، وبناء القدرة التنافسية الأساسية لكبرى شركات التجزئة.

ثالثًا، إزالة الحدود: دمج القنوات وبناء التآزر البيئي

بحلول عام 2025، ستتلاشى الحدود التقليدية في قطاع التجزئة بين التجارة الإلكترونية والتجارة التقليدية، وبين التجزئة والمحتوى، وبين السلع والخدمات، لتحل محلها بنية بيئية قائمة على التعايش والازدهار المشتركين وتستند إلى احتياجات المستهلك.

تتحول التجارة الإلكترونية والتجارة التقليدية من التكامل الوظيفي إلى الاندماج الوظيفي. وتقوم منصات التجارة الإلكترونية التقليدية، مثل تاوتاو وجيونغدونغ، بالتحول تدريجيًا إلى «منصات استهلاكية شاملة»، حيث تعمل على بناء نظام خدمات يغطي جميع السيناريوهات. ومن خلال دمج نظام التوصيل الداخلي، تربط تاوتاو بشكل وثيق بنظام التجزئة الفورية، كما تتيح خدمة «تاوتاو شانغو» الوصول الشامل إلى التجار المحليين، وتستند إلى نظام عضوية 88VIP لترقية منصة التسوق إلى منصة خدمات حياتية شاملة.

أما جينغدونغ، فقد استفادت من مزايا سلسلة التوريد الخاصة بها لإنشاء شبكة بيع بالتجزئة فورية عالية الكفاءة. وفي الوقت نفسه، ركزت على توسيع نطاق مراكز التسوق المادية مثل "جينغدونغ مول"، لتوفر للمستهلكين خدمات شاملة لجميع الفئات وعلى مدار الساعة من خلال تجربة التسوق الفورية والمتعة التي توفرها. وقد نجحت المنصتان، كل على طريقتها الخاصة، في كسر حواجز القنوات التسويقية، وتحقيق القدرة على تقديم خدمات شاملة في جميع السياقات باعتبارهما "منصات استهلاكية كبرى".

يُشكل قطاع التجزئة والمحتوى حلقة مغلقة تضم الثقة والمعاملات. تعتمد منصة «شياوهونغشو» على آلية توصيل المحتوى المخصص بدقة، لتكمل السلسلة الكاملة التي تبدأ من «إثارة الاهتمام» و«بناء الثقة» وصولاً إلى «الدفع النهائي وتقديم الطلب». وفي الوقت نفسه، وبصفتها بوابة بحث في مجال الاستهلاك اليومي، تعمل «شياوهونغشو» بنشاط على تعزيز التعاون مع العلامات التجارية الكبرى، مما يساعد على تحويل قرارات الشراء إلى عمليات شراء فعلية. وتشير بيانات مؤشر المستهلكين الصادر عن «وورلدبانل» إلى أن معدل انتشار «شياوهونغشو» في المدن التي تتوفر فيها الخدمة قد ارتفع بنسبة 1.5 نقطة مئوية بحلول عام 2025.

أما "دوين" فقد عززت قدرتها على الوفاء بالالتزامات من خلال دمج أعمالها في مجال المتاجر الكبرى، حيث من المتوقع أن تقترب نسبة انتشارها من 55% بحلول عام 2025، وأصبح التسوق الغامر عادة استهلاكية مهمة تدريجيًا، كما أدى الربط الوثيق بين المحتوى والتجزئة إلى تكوين مشهد استهلاكي يركز على العاطفة وجذب الانتباه.

أصبح دمج تجربة المنتجات والخدمات أمراً معتاداً. وتواصلت خدمات الحياة المحلية في التعمق بثبات؛ ففي سبتمبر 2025، أطلقت منصة "تاو باو شانغو" خدمة الشراء الجماعي في المتاجر، لتوسع نطاق خدماتها من توصيل الطعام إلى الشراء الجماعي في المتاجر، مما أدى إلى تحسين تخطيط خدمات الحياة المحلية بشكل أكبر. وتركز المتاجر المخصصة للأعضاء على تحسين التجربة،وتقدم خدمات مختارة وحصرية ومضمونة. أما المتاجر المجتمعية، فهي تعمل بنشاط على بناء نظام خدمات حياتية شامل من خلال تقديم مختلف أنواع الخدمات المريحة. ويكمن جوهر سعي مختلف أنواع المتاجر إلى التوسع في احتلال أسواق جديدة في التغلغل الشامل في مختلف سيناريوهات حياة المستهلكين وأوقات التسوق المختلفة.

بحلول عام 2025، ستشارك منصات التجارة الإلكترونية في اتخاذ قرارات الشراء لدى المستهلكين من خلال التطبيق الواسع النطاق للبحث المدعوم بالذكاء الاصطناعي والمساعدات الرقمية داخل المنصات، مما سيؤدي إلى تحسين تجربة المستخدم وكفاءة التشغيل، مع التأثير بشكل غير مباشر على سلوك الشراء لدى المستهلكين. وبحلول عام 2026، ستصبح المنافسة في قطاع التجزئة أكثر تعقيدًا وتنوعًا. سيصبح المستهلكون الصينيون أكثر حذرًا في اتخاذ قراراتهم، في حين ستتسم احتياجاتهم بمزيد من التخصيص ومتنوعة. يتعين على العلامات التجارية وتجار التجزئة الخروج من دوامة حرب الأسعار، والاعتماد على ابتكار المنتجات، وتحسين تجربة الخدمة، وتخصيص السيناريوهات، واستخدام أدوات الذكاء الاصطناعي وتحويلها إلى قدرات أساسية للتشغيل الفعال، من أجل تجاوز الدورات الاقتصادية بنجاح، وبناء ميزة تنافسية مستقرة.

ستختلف المتاجر الفعلية عن المراكز التجارية التقليدية؛ فعلى الرغم من صعوبة منافسة القنوات الإلكترونية من حيث كفاءة تداول البضائع، إلا أن المتاجر ستعيد صياغة القيمة الجوهرية للقنوات الفعلية من خلال تحويل نفسها إلى ساحة رئيسية لتجربة العلامة التجارية ومقر لتعميق العلاقات مع العملاء، حيث توفر تفاعلاً اجتماعياً وتجربة فورية لا يمكن أن تحل المنصات الإلكترونية محلها.

خاتمة:

يشهد سوق السلع الاستهلاكية سريعة التداول في الصين حالياً تحولاً هيكلياً من ثلاث أبعاد هي «المكان، والسرعة، والحدود»، حيث ستتحول المنافسة في هذا القطاع لتصبح موجهة نحو احتياجات المستهلك، مع التركيز على التغلغل في وعي المستهلك، وتعزيز القيمة، والتعاون البيئي. ومن منظور «الإنسان، والسلعة، والمكان»، أعاد هذا التحول تشكيل التوجهات الأساسية لهذه العناصر الثلاثة، مما أدى إلى تشكيل هيكل سوقي جديد تماماً:

الناس: تحديد الاحتياجات والمواقف بدقة

إن «الإنسان» هو دائمًا نقطة البداية والنهاية في عملية الاستهلاك. ويشير تقرير «أثر العلامات التجارية لعام 2025» الصادر عن مؤشر المستهلكين Worldpanel إلى أن 93% من النمو الذي حققته أكبر 250 علامة تجارية في عام 2024 يعود إلى ارتفاع معدلات الانتشار،ويعد توسيع قاعدة المستهلكين محركًا مهمًا للنمو. وفي مواجهة الطلب المتزايد باستمرار من المستهلكين على السرعة والوظائف والتخصيص، يتعين على العلامات التجارية وتجار التجزئة العمل معًا بشكل متكامل، وفهم سلوك الشراء للمستهلكين في سيناريوهات الاستهلاك المحددة بدقة، وتحديد لحظة اتخاذ كل قرار شراء، والانطلاق من ذلك لإنشاء حلقة مغلقة كاملة للتجربة تبدأ من توفير المنتج وتصل إلى بناء الوعي، وبناء علاقة عاطفية لا يمكن استبدالها.

المنتجات: المنتجات المناسبة واستراتيجيات التسعير

"السلع" تتحول من العرض على نطاق واسع إلى التوافق مع الطلب. فمن ناحية، يعمل تجار التجزئة على بناء ميزة تنافسية حصرية من خلال تطوير العلامات التجارية الخاصة بهم؛ ومن ناحية أخرى، يتعين على الشركات المصنعة للعلامات التجارية إنشاء مجموعات منتجات تتناسب مع السيناريوهات المحددة. وسواءً تعلق الأمر بالمنتجات المبتكرة أو الفئات الكلاسيكية، فإن مواصفات التغليف واستراتيجيات التسعير يجب أن ترتبط بالقنوات المستهدفة وخصائص السيناريو، لتصبح نقطة ارتكاز أساسية للوصول الدقيق وتحقيق التحويل الفعال.

الميدان: إعادة الهيكلة التعاونية للمشهد والقنوات

لم تعد القنوات مجرد وسيلة لعرض المنتجات على الرفوف، بل أصبحت محوراً أساسياً يربط بين المستهلك والمنتج. وتلبي المتاجر المجتمعية الصغيرة ونموذج البيع الفوري احتياجات الراحة القصوى،بينما تعيد المتاجر ذات الخصومات والمتاجر الخاصة بالأعضاء تشكيل متطلبات القيمة مقابل السعر، وتشكل القنوات المختلفة نمطًا من التطور التعاوني. يتعين على العلامات التجارية تحسين توزيع مجموعات المنتجات وفقًا للاحتياجات الفريدة لكل قناة، بحيث تصل المنتجات بدقة إلى شريحة العملاء الأساسية. أما تجار التجزئة، فيحتاجون إلى الاعتماد على بيئة القنوات لتحقيق الترقية من تشغيل القنوات إلى التسويق للمستهلكين، والاستفادة من الدور الرئيسي للسياق في استكشاف الطلب وتحويله.

<结束>

حول مؤشر المستهلكين من Worldpanel - فهم عميق للمستهلكين، وصياغة مستقبل العلامات التجارية

تندرج مؤسسة "وورلدبانيل" (Worldpanel) في الصين تحت مظلة شركة "سي تي آر" (CTR) للأبحاث السوقية. وباعتبارها مؤسسة رائدة عالمياً في مجال تحليل سلوك المستهلك، تركز المؤسسة على فهم منطق اتخاذ القرار لدى المتسوقين، وتركز على تزويد العلامات التجارية المحلية والدولية وتجار التجزئة بتحليلات دقيقة لسلوك المتسوقين، مما يساعد في صياغة مستقبل العلامات التجارية.

بصفتها مؤسسة متخصصة في تحليلات المستهلكين تغطي 65 سوقًا حول العالم وتضم ما يقرب من 6 مليارات مستهلك، يوفر مؤشر Worldpanel للمستهلكين للعلامات التجارية منظورًا متعدد الأبعاد، حيث يسلط الضوء على طريقة تفكير المستهلكين وعاداتهم الشرائية وأنماط استهلاكهم، ويحول البيانات إلى ميزة تنافسية. وتساعد هذه القدرة الشركات على فهم تحركات السوق بدقة، وتحسين استراتيجياتها التسويقية، وتحقيق نمو مستدام في بيئة تجارية معقدة.

حساب WeChat الرسمي: Worldpanel-China

نبذة عن CTR

شركة CCTV لأبحاث السوق المحدودة (CTR) هي شركة مساهمة مشتركة بين شركة التلفزيون الصينية الدولية ومجموعة Kantar. تكرس CTR جهودها باستمرار لدمج خبرتها التي تمتد لثلاثين عامًا في مجال تحليلات السوق الصينية مع تقنيات البيانات الضخمة والذكاء الاصطناعي سريعة التطور، لتقدم، من خلال الاستطلاعات المستمرة والخدمات المتخصصة المخصصة، تحليلات شاملة للبيانات ورؤى سوقية، بالإضافة إلى خدمات متخصصة ذات قيمة مضافة عالية. وتعمل الشركة جنبًا إلى جنب مع عملائها على إجراء دراسات متعمقة للبيئة التجارية المتغيرة باستمرار، واستكشاف أنماط تطور السوق، ووضع خطط لقرارات التسويق.تتمتع CTR بمكانة موثوقة كطرف ثالث أو منتجات ذات قيمة مالية في مجالات مثل الرصد والتقييم التسويقي الشامل، وقياس سلوك المستهلكين في الشراء والاستخدام، وأبحاث مستخدمي الإنترنت عبر الهاتف المحمول، ورصد مقاطع الفيديو القصيرة والقرارات التجارية، وتطبيق منصات الأبحاث الرقمية والذكية.

www.ctrchina.cn或关注我们的官方微博@CTR洞察中国/WeChat CTR洞察 (ID:Chinainsight)

.svg)