تجاوزت القنوات التقليدية أداء السوق للمرة الأولى منذ ظهور التجارة الإلكترونية

يُظهر تحليل التقرير الذي يمتد على مدى 10 سنوات أن سلوكيات "المتسوقين المعتادين" و"المخلصين" لا تزال قائمة، لكن "المتسوقين المعتادين" أصبحوا يشترون المزيد من العلامات التجارية

تباطأ نمو قطاع السلع الاستهلاكية سريعة التداول (FMCG) في الصين خلال الأرباع الثلاثة الأولى من عام 2024، وفقًا لتقرير "المتسوق الصيني" الثالث عشر لعام 2024، المجلد الثاني، الذي أصدرته اليوم شركتا "كانتار وورلدبانل" و"باين آند كومباني".

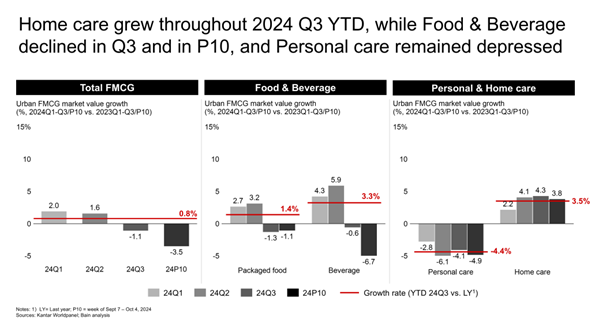

في الفترة الممتدة من بداية العام وحتى الربع الثالث من عام 2024، جاء متوسط نمو قيمة قطاع السلع الاستهلاكية سريعة التداول بنسبة 0.8% نتيجة لزيادة في الحجم بنسبة 4.6%، مقترنة بانخفاض في متوسط أسعار البيع بنسبة 3.6%. وبالنظر إلى الأرباع على حدة، نمت السلع الاستهلاكية سريعة التداول في الصين بنسبة 2.0% في الربع الأول، و1.6% في الربع الثاني، و-1.1% في الربع الثالث، مع انخفاض بنسبة 3.5% في شهر سبتمبر وحده.

"يعود تباطؤ النمو في قطاع السلع الاستهلاكية سريعة التداول في الصين إلى الاتجاه الانكماشي لمتوسط سعر البيع الذي حددناه منذ عام 2021. ونشهد الآن أكبر انخفاض في متوسط سعر البيع منذ عام 2021، في حين ارتفع مؤشر أسعار المستهلك بنسبة 0.3% خلال نفس الفترة (أي منذ بداية عام 2024 وحتى الربع الثالث). وتعد المنافسة المتزايدة في السوق والطلب المتصاعد على القيمة مقابل المال الدافعين الرئيسيين وراء هذا الاتجاه"، قالت راشيل لي، المديرة العامة لشركة Kantar Worldpanel في الصين.

"تخلف أداء قطاع السلع الاستهلاكية سريعة التداول عن إجمالي مبيعات التجزئة، ويرجع ذلك جزئيًا إلى سياسات الدولة الداعمة للاستهلاك والموجهة نحو السلع المعمرة. كما شهدت هذه الفترة إعادة توجيه مستمرة للإنفاق الاستهلاكي نحو قطاعات الخدمات مثل المطاعم والسفر، حيث سجلت مبيعات التجزئة في هذه المجالات زيادة بنسبة 6.7% خلال الأرباع الثلاثة الأولى من عام 2024."

الرعاية المنزلية - القطاع الوحيد الذي سجل نمواً إيجابياً على مدار الأرباع الثلاثة

ضمن القطاعات الأربعة الرئيسية للسلع الاستهلاكية سريعة التداول، تصدرت منتجات العناية المنزلية مسار النمو بزيادة بلغت 3.5% في الفترة من بداية العام وحتى الربع الثالث من عام 2024 مقارنة بالفترة نفسها من العام الماضي، تليها مباشرة المشروبات بنسبة 3.3%. وشهدت الأغذية المعبأة نمواً معتدلاً بنسبة 1.4٪، في حين شهد قطاع العناية الشخصية انخفاضاً أكبر مقارنة بالربع الثالث من عام 2023 حتى تاريخه، ليصل إلى مستوى مشابه لمستوى عام 2022، مع انخفاض بنسبة 4.4٪.

ومن المثير للاهتمام أن قطاع الرعاية المنزلية كان القطاع الوحيد الذي حافظ على نمو كامل على مدار ثلاثة أرباع السنة، حيث سجل أدنى انخفاض في متوسط سعر البيع وأقوى نمو في الحجم مقارنة بالقطاعات الأخرى. وقد دعم نمو الحجم الإجمالي كل من زيادة معدل الانتشار وتكرار الاستخدام، مستفيدًا من تزايد الاحتياجات الصحية والنظافة الشخصية، فضلاً عن الطلب المتزايد على تحسين جودة الحياة في المنزل.

واجه قطاع العناية الشخصية انخفاضاً متسارعاً في متوسط سعر البيع بنسبة -9.6٪، مقارنةً بنسبة -3.3٪ خلال الفترة نفسها من العام الماضي حتى نهاية الربع الثالث من عام 2023. واستمر هذا الانخفاض طوال العام، مدفوعاً بوعي المستهلكين بالتكلفة، والضغوط التنافسية من قنوات البيع المعفاة من الرسوم الجمركية، والعروض الترويجية القوية للمنصات الإلكترونية، فضلاً عن العلامات التجارية المحلية الصاعدة التي تقدم بدائل ذات قيمة عالية مقابل المال.

تفوقت القنوات التقليدية على أداء السوق؛ بينما سجل انتشار القنوات الرقمية نمواً متواضعاً

بفضل التوسع في سلاسل المتاجر المخفضة ومتاجر التخزين الجماعية، حققت القنوات التقليدية معدل نمو بلغ 1.8% منذ بداية العام، كما شهدت انخفاضاً أقل في الأسعار بنسبة -3%، مقارنة بمتوسط انخفاض الأسعار بنسبة -6% في القنوات الإلكترونية. ويتميز المشهد الحالي للقنوات بزيادة حصة المتاجر الصغيرة مثل المتاجر الكبرى/الصغيرة ومحلات البقالة، مع تفوق المتاجر المخفضة على غيرها. استمرت محلات الهايبر ماركت في الانخفاض بمعدل متوسط من رقم واحد، في حين شهدت متاجر التخزين الجماعية نمواً ملحوظاً بنسبة 17% مدعومة بالطلب القوي في المدن من المستوى الثالث والرابع، على الرغم من أن هذا يمثل تباطؤاً مقارنة بنسبة 58% في نفس الفترة من عام 2023. ويستفيد هذا النمو من الطبقة المتوسطة المتوسعة في الصين، التي تبحث عن منتجات عالية الجودة ومبتكرة بأسعار مناسبة.

بالمقارنة مع الفترة من بداية العام حتى الربع الثالث من عام 2023، ظل معدل الانتشار الإجمالي للتسوق عبر الإنترنت مستقراً، حيث سجلت الفئات التي تتمتع عادةً بمعدل انتشار مرتفع عبر الإنترنت (مثل منتجات العناية بالبشرة، ومستحضرات التجميل، وحليب الأطفال) نمواً في معدل الانتشار عبر الإنترنت بنسبة تتراوح بين 0 و2%. في الربع الثالث من عام 2024 حتى تاريخه، انخفضت التجارة الإلكترونية بشكل طفيف بنسبة 0.6٪ وفقدت حصتها في السوق للمرة الأولى منذ إنشائها. وقد قابل النمو القوي في الحجم بنسبة 6٪ انخفاض مماثل في متوسط سعر البيع نتيجة العروض الترويجية المكثفة عبر جميع المنصات تقريبًا. استمرت منصة التجارة الإلكترونية Douyin في النمو بمعدل ثنائي الرقم بلغ 35٪، على الرغم من أن هذا النمو كان أبطأ من النمو الذي سجلته في عام 2023 والذي بلغ 65٪. وقد تجاوزت Douyin الآن JD لتصبح ثاني أكبر قناة للتجارة الإلكترونية من حيث إجمالي قيمة المبيعات. وشهدت منصات الخصومات مثل Pinduoduo نموًا أقل مقارنة بعام 2023، بينما انخفضت Kuaishou بنسبة 12٪.

تغيرت تفضيلات المستهلكين الصينيين خلال العقد الماضي

في ظل تزايد الأنشطة الترويجية التي تنظمها العلامات التجارية والمنصات، أظهرت الأبحاث أن الفئات تتصرف بشكل مختلف على طول "المحور بين التنوع والولاء"، ويستند التحليل المحدث إلى دراسات سابقة أُجريت في أعوام 2013 و2016 و2019. ففي الفئات التي تتسم بالتنوع، غالبًا ما تؤدي زيادة وتيرة التسوق إلى شراء المستهلكين لمجموعة أكثر تنوعًا من العلامات التجارية، بينما في الفئات التي تتسم بالولاء، لا تؤدي زيادة وتيرة الشراء إلى زيادة عدد العلامات التجارية التي يتم شراؤها.

تكشف نتائج هذا العام عن اتجاهات ثابتة وتغيرات ملحوظة على حد سواء:

أصبح المتسوقون في معظم فئات المنتجات أكثر اهتمامًا بمحتوى المنتجات، ويرجع ذلك على الأرجح إلى اشتداد المنافسة وتزايد توفر العلامات التجارية.

؟ لا يؤثر انتشار التسوق عبر الإنترنت إلا بشكل طفيف على سلوك المتسوقين، بغض النظر عن نوع الفئة أو مستوى انتشار التسوق عبر الإنترنت.

؟ لا تزال الأسواق تشهد منافسة شديدة، حيث تم استبدال ما معدله 18% من أفضل 10 علامات تجارية منذ عام 2019 عبر الفئات الـ27 التي شملتها الدراسة.

؟ لا يزال انتشار العلامة التجارية هو المحرك الرئيسي لأداء العلامات التجارية الرائدة، متفوقًا على تواتر الشراء ومعدلات إعادة الشراء.

? انخفض معدل تفاعل المستهلكين مع العلامات التجارية، الذي يُقاس بتكرار الشراء، انخفاضًا مطردًا على مدار العقد الماضي.

? ازدادت أهمية مساهمة المتسوقين الذين يتسوقون بوتيرة منخفضة في الإيرادات في معظم الفئات.

قال ديريك دينغ، رئيس قسم منتجات المستهلكين في منطقة الصين الكبرى بشركة «باين آند كومباني»: «مع تطور سلوك المستهلكين الصينيين، تظل هناك حقيقة أساسية واحدة ثابتة: إن الريادة في السوق تتحدد بقدرة العلامة التجارية على تعزيز انتشارها بين الأسر والحفاظ عليه. ففي جميع الفئات التي شملتها الدراسة، تتمتع العلامات التجارية التي حازت على الريادة في السوق بانتشار أعلى بكثير من منافسيها». "التحدي الكبير هو أن قاعدة المستهلكين تشبه دلوًّا به ثقوب – وتزداد هذه الثقوب اتساعًا كل عام. لا يزال المستهلكون الصينيون يحبون العلامات التجارية، لكن الكثيرين سيستمرون في تغيير العلامات التجارية التي يفضلونها."

ولكي تحقق شركات السلع الاستهلاكية سريعة التداول في الصين النجاح بحلول عام 2025، يتعين عليها أن تراعي خمس استراتيجيات رئيسية:

1. إعادة تقييم المحفظة والاستمرار في ابتكارها.

2. تعظيم التوافر المادي، سواء عبر الإنترنت أو في المتاجر الفعلية - الاستفادة من الإمكانات الكاملة لنهج القنوات المتعددة.

3. اغتنم الفرص المتاحة خارج المنزل.

4. تنفيذ حملات تسويقية مركزة تهدف إلى جذب المستهلكين.

5. مواصلة إدارة التكاليف، في ظل استمرار البيئة الانكماشية، بما في ذلك استكشاف فرص الشراكة ونماذج التشغيل التي تعتمد على أصول محدودة.

قال برونو لانيس، الشريك الاستشاري في قسمي المنتجات الاستهلاكية والتجزئة في منطقة الصين الكبرى بشركة «باين آند كومباني»: «أطلقت الحكومة الصينية المزيد من الإجراءات التحفيزية وأصدرت توجيهات لدعم استهلاك الأسر منذ أواخر سبتمبر. ورغم أن تحقيق الأثر الكامل لهذه الإجراءات سيتطلب الصبر والوقت، فمن المرجح أن تعزز هذه الإجراءات ثقة المستهلكين تدريجيًا، وهو ما سيؤدي لاحقًا إلى ارتفاع معدلات الاستهلاك».

ملاحظة

نطاق التقرير؟ المدن من المستوى 1 إلى 5 في الصين.

مدن الفئة الأولى: بكين، شنغهاي، قوانغتشو؛ مدن الفئة الثانية: عواصم المقاطعات باستثناء بكين وشنغهاي وقوانغتشو، مع إضافة تيانجين وتشونغتشينغ وشنتشن وداليان وتشينغداو؛

المدن من المستوى الثالث: المدن ذات الرتبة الإدارية التي تعادل المحافظة، باستثناء داليان وتشينغداو؛

المدن من الفئة الرابعة: مدن على مستوى المقاطعة؛

مدن الفئة الخامسة: مقر إدارة المقاطعة

.svg)