(انقر هنا لتنزيل التقرير الكامل)

شهد قطاع السلع الاستهلاكية سريعة التداول في الصين انتعاشًا معتدلاً في عام 2023 وفي الربع الأول من عام 2024، وفقًا لتقرير "المتسوق الصيني " السابع والعشرين [2024 المجلد 1] الذي أصدرته اليوم شركتا "كانتار وورلدبانل" و"باين آند كومباني".

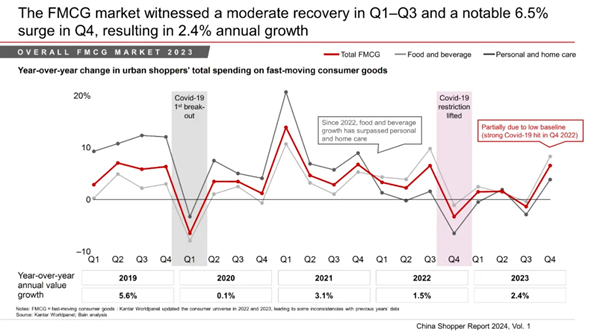

نما سوق السلع الاستهلاكية سريعة التداول في الصين بنسبة 2.4% في عام 2023، متخلفًا عن نمو الناتج المحلي الإجمالي (5.2%) ونمو سوق التجزئة الإجمالي (7.2%، باستثناء قطاع المطاعم)، ويرجع ذلك جزئيًا إلى انتعاش الاستهلاك خارج المنزل في أعقاب الجائحة. وظل حجم المبيعات المحرك الرئيسي للنمو، حيث سجل زيادة بنسبة 2.4%، في حين ظل متوسط أسعار البيع مستقرًا نسبيًا على مدار العام.

في الربع الأول من هذا العام، سجل قطاع السلع الاستهلاكية سريعة التداول في الصين نمواً في القيمة بلغ حوالي 2.0٪، بزيادة نصف نقطة مئوية عن الربع الأول من عام 2023، مدعوماً بارتفاع في الحجم بنسبة 3.5٪. وفي حين أن الزيادة في الحجم تعكس استمرار الرغبة القوية في الاستهلاك، فقد شهد السوق انخفاضاً في متوسط سعر البيع بنسبة 1.5٪، متراجعاً عن اتجاه الأسعار المستقر الذي لوحظ في عام 2023.

"ما زلنا نلاحظ مؤشرات إيجابية على الانتعاش، مثل الأرقام القوية للناتج المحلي الإجمالي ونمو مبيعات التجزئة. كما وصلت الحراك الاجتماعي إلى أعلى مستوياته على الإطلاق، لذا فإن انعكاس هذه الأرقام الإيجابية على نمو قطاع السلع الاستهلاكية سريعة التداول مسألة وقت فقط"، قال برونو لانيس، شريك في شركة Bain & Company ومقرها شنغهاي. "من بين الاتجاهات المثيرة للاهتمام التي نلاحظها هذه المرة أن المدن من المستوى الثاني تقود نمو قطاع السلع الاستهلاكية سريعة التداول. بالإضافة إلى ذلك، على الرغم من أن متوسط أسعار البيع يواجه تحديات انكماشية، إلا أننا لا نزال نلاحظ اتجاهاً نحو المنتجات الفاخرة في بعض الفئات."

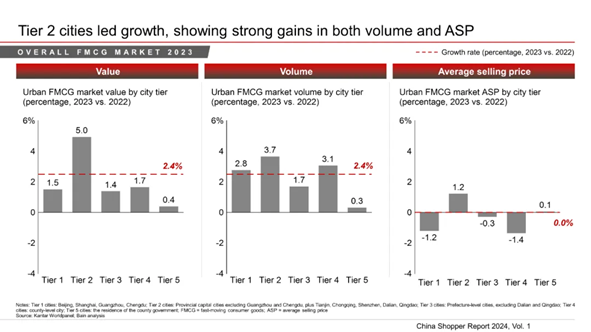

من الناحية الجغرافية، قادت المدن من الفئة الثانية نمو قطاع السلع الاستهلاكية سريعة التداول في عام 2023. فقد شهدت هذه المدن تدفقاً سكانياً بلغ 8 ملايين نسمة أو أكثر خلال السنوات الأربع الماضية، وأصبحت أسواقاً لا غنى عن الفوز بها بالنسبة لمعظم العلامات التجارية في قطاع السلع الاستهلاكية سريعة التداول.

قاد قطاع الأغذية والمشروبات المعبأة النمو في الربع الأول من عام 2024؛ وتباطأ النمو في قطاع منتجات العناية بالمنزل بينما استمر التراجع في قطاع منتجات العناية الشخصية

في الربع الأول من عام 2024، شهدت الأغذية والمشروبات المعبأة نمواً مستقراً في القيمة بنسبة 2.7٪ و4.3٪ على التوالي، مقارنة بالفترة نفسها من العام الماضي. وشهدت معظم فئات الأغذية المعبأة نمواً في الحجم بفضل انتعاش الحركة الاجتماعية والأنشطة الاجتماعية. أما نمو قطاع المشروبات فقد كان مدفوعاً بكل من الحجم ومتوسط سعر البيع، لا سيما في المشروبات شبه المائية مثل العصائر والشاي الجاهز للشرب والمياه المعبأة.

شهدت معظم فئات منتجات العناية المنزلية ارتفاعًا قويًا في حجم الطلب، مدفوعًا بجهود الشركات الرائدة للترويج لمناسبات استخدام متنوعة، وزيادة الأنشطة الاجتماعية، والتركيز المتزايد على النظافة والصحة في مرحلة ما بعد جائحة كوفيد. ومع ذلك، وعلى عكس اتجاه ارتفاع الأسعار الذي ساد عام 2023، شهدت الفئات التي شملها التتبع انخفاضًا في الأسعار خلال الربع الأول من عام 2024، مدفوعًا بخفض الأسعار من جانب العلامات التجارية والترويج لمنتجات ذات أحجام أكبر ومخصصة للاستهلاك بالجملة.

وبالمثل، شهد قطاع منتجات العناية الشخصية نمواً قوياً من حيث الحجم، لكن متوسط سعر البيع انخفض بنسبة 7.5٪، حيث ظل المستهلكون حريصين على التكلفة، وواجهت معظم فئات منتجات العناية الشخصية منافسة من العلامات التجارية المحلية التي تقدم منتجات ذات قيمة أعلى مقابل المال.

استعادت القنوات التقليدية زخمها، في حين شهدت التجارة الإلكترونية نمواً معتدلاً

حققت القنوات التقليدية نمواً إجمالياً بنسبة 2.4٪، وهو معدل أعلى قليلاً من معدل نمو قطاع السلع الاستهلاكية سريعة التداول وقنوات التجارة الإلكترونية بشكل عام، وذلك بفضل انتعاش حركة التسوق في المتاجر الفعلية. وفي إطار القنوات التقليدية، واصلت متاجر البقالة والسوبر ماركت والمتاجر الصغيرة اكتساب حصص سوقية، حيث سجلت نمواً بنسبة 11٪ و7٪ على التوالي في الربع الأول من عام 2024 مقارنة بالربع نفسه من العام الماضي. واستمر قطاع الهايبر ماركت في التقلص بنسبة 6%. ومع ذلك، ضمن قطاع الهايبر ماركت، شهدت مستودعات الأندية نمواً ملحوظاً بنسبة 22%، مما يمثل حصة تبلغ 9% من إجمالي قناة الهايبر ماركت. وانخفضت المتاجر المتخصصة بنسبة 4% مقابل نمو بنسبة 4% في عام 2023، وتوقف نمو المتاجر الصغيرة.

حافظت التجارة الإلكترونية على معدل نمو منخفض في خانة الآحاد بلغ حوالي 2.0٪. والجدير بالذكر أن منصة «دويين» (Douyin) تجاوزت «جي دي» (JD) لتصبح ثاني أكبر منصة للتجارة الإلكترونية في الصين، حيث حققت نمواً كبيراً بنسبة 46٪ وحصة سوقية بلغت 18٪ في الربع الأول من عام 2024، بزيادة ست نقاط مئوية عن الربع الأول من عام 2023. شهدت Pinduoduo زيادة في حركة المرور مدفوعة بعرضها الذي يقدم قيمة مقابل المال، مما أدى إلى نمو بنسبة 6% وحصة سوقية بنسبة 15%، بزيادة نقطة مئوية واحدة في الربع الأول من عام 2024 مقارنة بالفترة نفسها من العام الماضي. حققت JD نموًا بنسبة 5% نتيجة لاستراتيجيتها القائمة على الأسعار المنخفضة، عاكسةً اتجاه الانخفاض بنسبة 1% الذي شهدته العام الماضي. لا تزال Taobao/Tmall تتصدر المجموعة، لكنها واصلت انخفاضها، حيث استقرت حصتها السوقية عند 32%، بانخفاض ثلاث نقاط مئوية عن الربع الأول من عام 2023.

المتمردون: نقاط القوة التنافسية التي مكنتهم من تجاوز الدورات الاقتصادية

شهد سوق السلع الاستهلاكية سريعة التداول في الصين تدفقًا لعلامات تجارية ناشئة، مدعومة برأس المال الاستثماري، وتستفيد من حركة المرور على الإنترنت. ومع ذلك، في السنوات الأخيرة، ومع بلوغ حركة المرور ذروتها وارتفاع التكاليف، بدأت العديد من العلامات التجارية الناشئة في تكبد الخسائر.

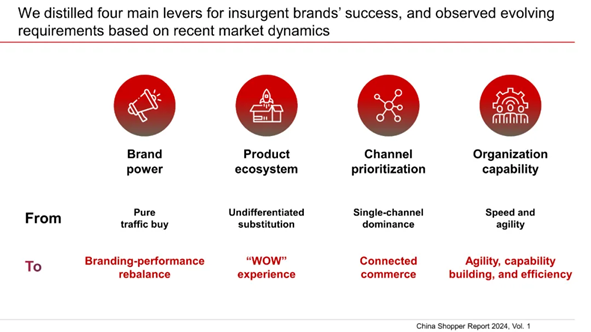

قامت شركة "باين" منذ عام 2018 باختيار علامات تجارية ناشئة مميزة تتمتع بـ"إمكانات ثورية" كل ثلاث سنوات، وواصلت متابعة أدائها على مدار الوقت. وكشفت مسارات تطور هذه العلامات التجارية الناشئة عن أربعة عوامل للنجاح في مجالات قوة العلامة التجارية، ونظام المنتج المتكامل، وتحديد أولويات القنوات التسويقية، والقدرات التنظيمية.

"اخترنا 46 و69 علامة تجارية لتشكيل "دفعة عام 2018" و"دفعة عام 2021" على التوالي. وقد قمنا هذا العام بمراجعة أدائها خلال الفترة 2021-2023، وصنفناها إلى ثلاث مجموعات: العلامات التجارية "المتميزة" (40٪)، و"المستقرة" (20٪)، و"المتراجعة" (40٪). يسعدنا أن نرى أن جزءًا كبيرًا من العلامات التجارية الصاعدة تحقق أداءً جيدًا، بل إن بعضها ارتقى ليصبح رائدًا في فئته. هذا العام، أجرينا نفس التحليل لاختيار 61 علامة تجارية صاعدة لتشكيل دفعة عام 2024"، قال جيسون يو، المدير الإداري لشركة Kantar Worldpanel في الصين الكبرى.

ومع ذلك، فإن المتطلبات في كل مجال من المجالات الأربعة تتطور بمرور الوقت، مع ازدياد حدة المنافسة في الأسواق وظهور تقنيات جديدة. فعلى سبيل المثال، في ما يتعلق بتحديد أولويات القنوات، تزداد الحاجة إلى أن تستحوذ العلامات التجارية الصاعدة على القنوات الناشئة وتطور قدرات «التجارة المتصلة» لمتابعة المستهلكين عبر نقاط التفاعل المتعددة. على سبيل المثال، انتقلت Yongpu (??) من كونها "علامة تجارية مؤثرة عبر الإنترنت" إلى تأسيس حضور متعدد القنوات من خلال توسيع شبكات التوزيع غير المتصلة بالإنترنت. وحققت Passional Lover (??) نمواً متسارعاً على Douyin بفضل مجموعة منتجات مصممة خصيصاً، وإنشاء المحتوى، والتميز التشغيلي.

"في ظل المنافسة الشديدة، يتعين على كل من العلامات التجارية وتجار التجزئة أن يواكبوا الاحتياجات الحقيقية للمستهلكين، وأن يراقبوا تطور الطلبات، وأن يغتنموا فرص النمو في القطاعات والمناطق الجغرافية والمناسبات والقنوات ونقاط الاتصال الجديدة. كما يتعين عليهم إدارة التكاليف في ظل البيئة الانكماشية المستمرة. بالإضافة إلى ذلك، يتعين على العلامات التجارية بناء مسار متكامل للوصول إلى السوق وتجديد الفرص خارج المنزل، وإعادة الاستثمار بشكل استراتيجي في الأوساط الاجتماعية والقنوات المرتبطة بخدمات الطعام من خلال عروض قيمة فريدة"، قال ديريك دينغ، الشريك في شركة Bain & Company ومقرها شنغهاي.

*لمزيد من المعلومات، يرجى الاتصال بنا.

.svg)