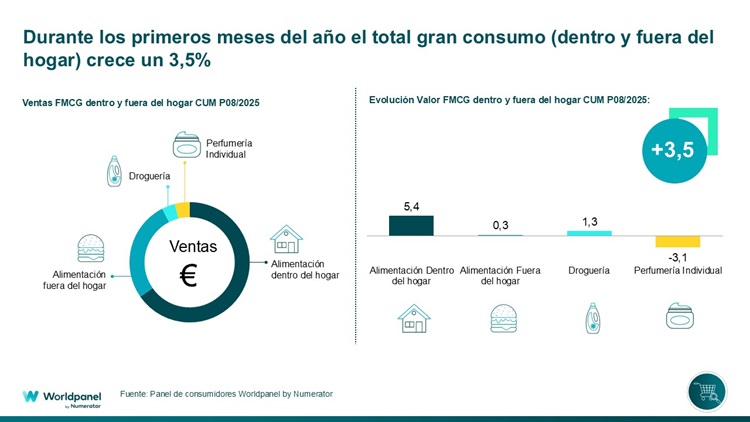

ارتفع معدل الاستهلاك العام بنسبة 3,5% في الفترة الممتدة حتى أغسطس.

يؤكد عام 2025 أن تطور قطاع السلع الاستهلاكية العامة يدخل مرحلة من الاستقرار. ومع ذلك، يواصل المستهلك فرض رقابة صارمة على الإنفاق، مما يعني أنه لا يزال يتحلى بالاعتدال عند ملء سلة التسوق، في حين تواصل العلامات التجارية للتوزيع كسب المزيد من الحصص السوقية. وفي هذا السياق، ارتفع الإنفاق الاستهلاكي داخل المنزل وخارجه بنسبة 3,5% في المجموع حتى أغسطس، مع أداء أفضل للاستهلاك المنزلي الذي نما بنسبة 4,4%.

خلال الفترة قيد الدراسة، لوحظ أن المستهلك أصبح أكثر حرصًا على مراقبة سلة مشترياته، حيث يقوم بزيارات أكثر إلى الرفوف ولكن بكميات أقل. وفي الوقت نفسه، يستفيد المستهلك من سلاسل متاجر مختلفة لتلبية احتياجاته: ففي 13,6% من الحالات، يزور أكثر من متجر واحد في اليوم نفسه (باستثناء القنوات التقليدية)، وهو سلوك يعززه تركز القطاع.

حققت العلامات التجارية الخاصة بالتجزئة نمواً بنسبة 1,7 نقطة مئوية منذ بداية العام، محافظًةً على وتيرة مماثلة لتلك التي سُجلت في العام الماضي. ورغم تباطؤها النسبي في الفترات الأخيرة، فقد بلغت حصتها السوقية 45,9% حتى شهر أغسطس، مدفوعةً بشكل أساسي بسلسلة المتاجر ذات التشكيلة المحدودة.

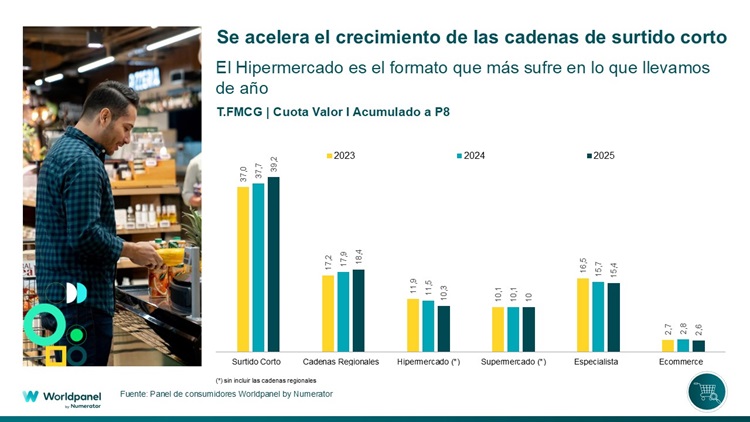

المتاجر الصغيرة وسلاسل المتاجر الإقليمية هي الأكثر نمواً

على غرار ما حدث في عام 2024، تُعد سلاسل المتاجر الصغيرة والإقليمية الأسرع نموًا في عام 2025. فقد اقتربت الأولى بالفعل من حصة سوقية تبلغ 40٪ (+1.5 نقطة مئوية مقارنة بالفترة نفسها من العام السابق)، في حين بلغت حصة الثانية 18.4٪ (+0.5 نقطة مئوية).

على العكس من ذلك، فإن نموذج المتاجر الكبرى هو الأكثر تضرراً، حيث سجل في الأشهر الثمانية الأولى من العام حصة سوقية تزيد قليلاً عن 10٪ (-1.2 نقطة مئوية)، في حين حافظت القنوات التقليدية على حصة سوقية تبلغ حوالي 15٪، وهو ما يمثل انخفاضاً في الحصة السوقية أقل حدة مقارنة بالسنوات السابقة (-0.3 نقطة مئوية).

بشكل عام، كانت سلاسل المتاجر الصغيرة هي الأكثر اكتسابًا لحصة السوق منذ بداية العام، لا سيما في المناطق التي تتمتع فيها بحضور قوي، في حين تمكنت العلامات التجارية الأخرى من تحقيق النمو بفضل جذب المزيد من المتسوقين أو بفضل ولاء عملائها. ومع ذلك، لا تزال المتاجر ذات الطراز المماثل للهايبر ماركت تعاني من تراجع في أدائها، ولا تتمكن من تعويض ذلك من خلال قنوات البيع القريبة الأخرى.

في هذا السياق، تواجه شبكات التوزيع المنظمة سوقًا يزداد استقرارًا ويقل فيه مساهمة القنوات التقليدية في النمو، في الوقت الذي يتجه فيه المستهلكون إلى تنويع خياراتهم الشرائية بشكل متزايد. وتكمن إحدى السبل الرئيسية للنمو في الأسر المسنة التي لا أطفال لها، والتي تمثل أكثر من نصف السوق، وهي شريحة لا تزال خارج نطاق شبكات التوزيع الكبرى. وهناك فرصة أخرى تتمثل في تعزيز بدائل الاستهلاك خارج المنزل، مما يوسع نطاق السوق ليتجاوز النماذج التقليدية.

.svg)