يزداد عدد الأشخاص الذين يتناولون وجباتهم خارج المنزل، حيث ارتفع عدد مرات تناول الوجبات بنسبة 8.7% مقارنة بالفترة نفسها من العام الماضي، لكن سلوكيات المستهلكين تتطور بطرق تستلزم إعادة النظر في الاستراتيجيات من جانب المشغلين.

يشهد سوق الأغذية خارج المنزل (OOH) تغيرات مستمرة، مدفوعة بتغير أنماط العمل، وتزايد الطلب على الراحة، وتغير أولويات المستهلكين. ومع ارتفاع عدد مرات تناول الوجبات بنسبة 8.7% مقارنة بالفترة نفسها من العام الماضي، يتزايد عدد الأشخاص الذين يتناولون وجباتهم خارج المنزل — لكن لا يمكن لمشغلي المطاعم الاعتماد على الافتراضات السابقة. فسلوكيات المستهلكين المتغيرة تتطلب نهجًا جديدًا. تعد وجبة الإفطار هي الوجبة الأسرع نموًا، حيث ارتفعت بنسبة 13.7٪، بينما تظل وجبة الغداء هي الأكثر قيمة (23 مليار جنيه إسترليني) ولكن نموها آخذ في التباطؤ. وفي الوقت نفسه، يوفر العشاء — وهو سوق تبلغ قيمته 17.4 مليار جنيه إسترليني وينمو بنسبة 5.7% — إمكانات غير مستغلة.

وللحفاظ على قدرتها التنافسية، تحتاج الشركات إلى النظر إلى ما وراء الأرقام الرئيسية وفهم كيفية إعادة تشكيل السوق بفعل التغيرات في السلوك والدوافع وتفضيلات منافذ البيع. وسيكون الفائزون في عام 2025 هم أولئك الذين يتكيفون مع هذه التغيرات، ويتحدون الافتراضات التقليدية، ويتبنون نهجًا جديدًا فيما يتعلق بمكان وكيفية المنافسة.

اتجاهات وجبات الإفطار: من الرابح ومن الخاسر؟

لم يعد الإفطار مجرد وجبة ثانوية. إنه المجال الأبرز من حيث النمو في عام 2024، ولكن في الوقت الذي ارتفع فيه الطلب، شهدت السوق تغييرات جذرية. فقدت المقاهي — التي كانت ذات يوم القوة المهيمنة في فترة الذروة الصباحية — مكانتها ضمن أفضل ثلاث وجهات لتناول الإفطار، حيث يتجه المستهلكون بشكل متزايد إلى مطاعم الخدمة السريعة (QSRs) ومتاجر البقالة المتعددة.

وعلى الرغم من هذا التحول، لا يزال القهوة عنصرًا أساسيًا في وجبة الإفطار، حيث تظهر في 42.6% من وجبات الإفطار خارج المنزل. ومع ذلك، انخفضت المقاهي بنسبة 3.6% على أساس سنوي في مناسبات تناول القهوة، حيث يشتري المستهلكون القهوة من أماكن أخرى.

ويمثل هذا تغيرًا جوهريًا في كيفية ومكان شراء المستهلكين لقهوتهم الصباحية. ومع تفوق السرعة والراحة، يجب على العلامات التجارية إعادة النظر في كيفية تلبية احتياجات ساعة الذروة الصباحية — سواء من خلال الطلبات عبر التطبيقات، أو خيارات الوجبات الجاهزة المعبأة مسبقًا، أو الشراكات مع مطاعم الخدمة السريعة ومحلات البقالة.

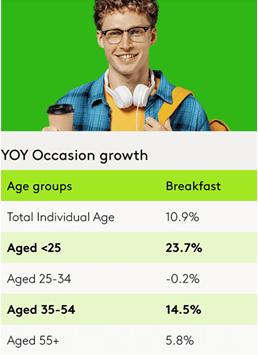

لا يزال المستهلكون في منتصف العمر (35-54) هم الأكثر تفاعلاً مع وجبة الإفطار خارج المنزل، لكن جيل Z هو المجموعة الأسرع نموًا، حيث زاد بنسبة 23.7% على أساس سنوي. مع تطوير المستهلكين الأصغر سنًا لعادات جديدة في تناول الإفطار، ستكون العلامات التجارية التي توفر الأسعار المعقولة وسهولة الحمل والراحة الرقمية في أفضل وضع للاستحواذ على إنفاقهم. وعبر جميع الفئات العمرية، في حين أن الاستمتاع يظل الدافع الرئيسي، فإن الجانب العملي هو المفتاح لاتخاذ القرار، حيث يؤثر على 44.6% من خيارات وجبة الإفطار. وسواء كان ذلك من خلال حلول الوجبات الجاهزة، أو القهوة الجاهزة عالية الجودة، أو خيارات الوجبات السريعة، فإن العلامات التجارية التي تتناسب بسلاسة مع روتين الصباح المزدحم ستستفيد أكثر من غيرها من هذا النمو.

الغداء: العملاق الذي تبلغ قيمته 23 مليار جنيه إسترليني والذي يفقد زخمه

على الرغم من أن وجبة الغداء تستحوذ على الحصة الأكبر من مرات تناول الوجبات (28.9%) وتحقق أعلى قيمة في قطاع الوجبات خارج المنزل (23 مليار جنيه إسترليني)، إلا أنها تفقد زخمها. وبمعدل نمو سنوي يبلغ 3.2%، فإنها تتخلف عن متوسط السوق وعن التسارع السريع الذي تشهده وجبة الإفطار، مما يشير إلى أنه في حين يواصل المستهلكون الإنفاق على وجبة الغداء، فإنهم لا ينفقون بالضرورة مبالغ أكبر.

على الرغم من استمرار الابتكار، إلا أن الخيارات الأكثر شعبية للغداء — الحساء والسلطات والسندويشات ووجبات الوجبات السريعة — لم تتغير. انخفضت خيارات الغداء الصحية بمقدار 14.6 مليون وجبة على أساس سنوي، حيث يولي المستهلكون أولوية متزايدة للمتعة (90.4٪) والعملية (40.3٪). مع اكتساب العديد من محلات البقالة ومطاعم الوجبات السريعة حصة في السوق، تتفوق الجدوى الاقتصادية والراحة. أثبتت عروض الوجبات، والتجميع، وترقية العروض البسيطة (مثل السندويشات الغنية بالبروتين، والسلطات الفاخرة) فعاليتها في كسب المستهلكين المهتمين بالسعر دون التضحية بالجودة.

في الوقت نفسه، شهدت محلات المخبوزات والسندويشات والسلطات انخفاضًا في حصتها، حيث يوازن المستهلكون بين الراحة والتكلفة. في فئة تتسم بقوة العادات، ولكن المنافسة فيها تتزايد، ستحتاج العلامات التجارية إلى تقديم مزيج جذاب من الألفة والسهولة والقيمة لتظل ذات صلة.

العشاء: فرصة النمو غير المستغلة

تُعد وجبات العشاء قطاعًا رئيسيًا في مجال الإعلانات الخارجية، لكنه لا يزال غير مطور بشكل كافٍ. وعلى الرغم من كونها ثاني أكبر مصدر للإيرادات بعد وجبة الغداء، فإنها تمثل حصة أقل من مجموع وجبات اليوم. ولكن مع معدل نمو سنوي يبلغ 5.7٪، فإنها تُعد واحدة من أكبر الفرص المتاحة للعلامات التجارية في عام 2025.

لا يزال السوق يهيمن عليه مطاعم الوجبات السريعة (QSRs)، التي تمثل 56.6% من مناسبات وجبات العشاء، تليها المطاعم ذات الخدمة الكاملة (16.4%) والحانات والبارات (13.1%). وتستحوذ هذه القنوات الثلاث مجتمعة على 93% من إجمالي الإنفاق على وجبات العشاء، مما يشير إلى أنه على الرغم من استمرار قوة مناسبات الوجبات التقليدية، إلا أن هناك مجالًا لتنويع وتوسيع عروض وقت العشاء.

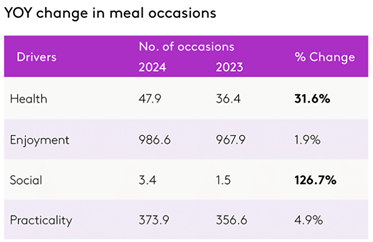

يشهد العشاء تحولاً هادئاً. بعد أن كان يُهمل في السابق، أصبح الآن مناسبة اجتماعية رئيسية، حيث ارتفعت مناسبات تناول الطعام المدفوعة بالعوامل الاجتماعية بنسبة 126.7% على أساس سنوي. يشير هذا التحول إلى فرص كبيرة للعلامات التجارية التي يمكنها الاستفادة من الطقوس المسائية المتطورة. وفي الوقت نفسه، تلعب الصحة دورًا أكبر في اتخاذ القرارات المتعلقة بالعشاء مقارنة بالغداء، حيث ارتفعت خيارات الوجبات المسائية المدفوعة بالعوامل الصحية بنسبة 31.6%. وفي حين تظل المتعة والعملية هما الدافعان الرئيسيان، يشير هذا التحول إلى فرصة للعلامات التجارية التي يمكنها تحقيق التوازن بين المتعة والفوائد الصحية المتصورة، وكذلك تلك التي تبتكر عروضًا مناسبة لمناسبات تناول الطعام الاجتماعية.

بالنسبة للعلامات التجارية العاملة في قطاع وجبات العشاء، يتمثل التحدي في إعادة صياغة مفهوم العشاء بحيث لا يقتصر على كونه مجرد حاجة أساسية. وباتباع النهج الصحيح، يمكن أن تشكل هذه الخطوة فرصة لتقديم عروض وجبات أكثر تميزًا وقابلة للمشاركة وتركز على التجربة، بما يتماشى مع تفضيلات المستهلكين المتغيرة.

كيف تحقق النجاح في عام 2025

يشهد قطاع الأكل خارج المنزل نمواً، لكنه يمر بمرحلة تغيير. ففي حين تتزايد فرص الاستهلاك بشكل عام، تتغير أولويات المستهلكين، وتواجه العلامات التجارية التي تفشل في التكيف خطر التخلف عن الركب. لم يعد بإمكان المقاهي الاعتماد على زبائن وجبة الإفطار وحدهم، ويجب على مشغلي مطاعم الغداء إعادة النظر في كيفية منافستهم في سوق متجزئة، بينما تظل وجبة العشاء فرصة غير مستغلة لمن يرغبون في الابتكار.

لكي يحقق مشغلو قطاع الأغذية النجاح في عام 2025، يجب عليهم أن يسألوا أنفسهم:

- هل نحن موجودون في الأماكن الصحيحة؟ إن التحول عن المقاهي في وجبة الإفطار والتوجه نحو مطاعم الوجبات السريعة ومحلات البقالة يثبت أن المواقع التقليدية في السوق ليست مضمونة.

- هل نخاطب المستهلكين المناسبين؟ إن تفاعل جيل Z مع وجبة الإفطار في الأماكن العامة، وتشتت وجبة الغداء، والطابع الاجتماعي لوجبة العشاء، كل ذلك يتطلب استراتيجيات جديدة تناسب شرائح الجمهور المختلفة.

- هل نراعي العوامل التي تحرك القرارات حقًا؟ فقد أصبحت الجوانب العملية والمتعة والقدرة على تحمل التكلفة تفوق الآن الاعتبارات الصحية في معظم وجبات الطعام. ويتعين على العلامات التجارية التأكد من أن عروضها تتوافق مع ما يقدّره المستهلكون فعليًا.

أصبح سوق الإعلانات الخارجية أكثر ديناميكية من أي وقت مضى — ومن يتابع التغييرات ويتكيف معها ويقودها هم من سيحققون النجاح.

احصل على التقرير الكامل أو تحدث إلى أحد الخبراء

اطلع على الرسوم البيانية الكاملة الخاصة بوجبات الإفطار والغداء والعشاء لاستكشاف أحدث الاتجاهات والفرص.

أو اطلب التحدث إلى أحد الخبراء.

استنادًا إلى السلوك الفعلي المستمد من اللجنة الاستشارية الوحيدة في المملكة المتحدة التي تضم متسوقين ومستهلكين في قطاع الإعلانات الخارجية (OOH) بشكل مستمر، تكشف هذه السلسلة من الرؤى المهمة في مجال خدمات الطعام عن الاتجاهات الناشئة لمساعدتك على فهم عملائك بشكل أفضل وتحديد فرص نمو جديدة لمنافذ بيعك.

المصدر: Worldpanel التابعة لشركة Kantar، بيانات استخدام الإعلانات الخارجية: الأسبوع المنتهي في 3 نوفمبر 2024 مقارنة بالأسبوع المنتهي في 5 نوفمبر 2023.

.svg)