تعليق بقلم

مدير وحدة الأعمال

Worldpanel من Numerator

إن مصطلح «الولاء للعلامة التجارية» له وقع جميل. فالمتسوق يمشي في الممر، ويمر بجانب كل العبوات والزجاجات والعلب والأكياس الأخرى، ومع ذلك يختار منتجك. في كل مرة. دون استثناء.

قد يصف المسوق ذلك بأنه «ولاء». وقد تصفه عرض المبيعات بأنه «دليل على أننا لا غنى عنا». أما تاجر التجزئة فقد يرى في ذلك تهديدًا خفيًّا: إذا سحبت منتجاتنا من الرفوف، فسوف ينصرف هؤلاء المتسوقون.

أما جدول البيانات فهو أقل عاطفية، وربما سيصف ذلك بأنه «سلوك شرائي حصري».

من المهم إدراك هذا التمييز. فقد يشتري المتسوق منتجًا من علامة تجارية معينة لأسباب متنوعة. ربما يحبها. أو ربما يشتريها لأنها معروضة في عرض ترويجي. أو ربما يجدها في المتجر نفسه كل أسبوع، بنفس المقاس، وبسعر لا يتطلب الكثير من التفكير. وربما لا يهتم كثيرًا بهذه الفئة من المنتجات، فيشتري أول منتج مقبول تقع عليه يده. كل هذه الاحتمالات قد تكون صحيحة. ولذلك قمنا بدراسة الأمر (بشكل أكثر) تعمقًا.

يُركز تحليل «وورلدبانل» (Worldpanel) التابع لشركة «نوميراتور» (Numerator) على المتسوقين الذين اشتروا علامة تجارية واحدة فقط ضمن فئة معينة على مدار 52 أسبوعًا. وقد وجدنا أن هذا السلوك يمثل قيمة تجارية في بعض الأقسام، بينما يُعتبر في أقسام أخرى مجرد عادة تتنكر في ثوب الولاء للعلامة التجارية.

دورة العصر

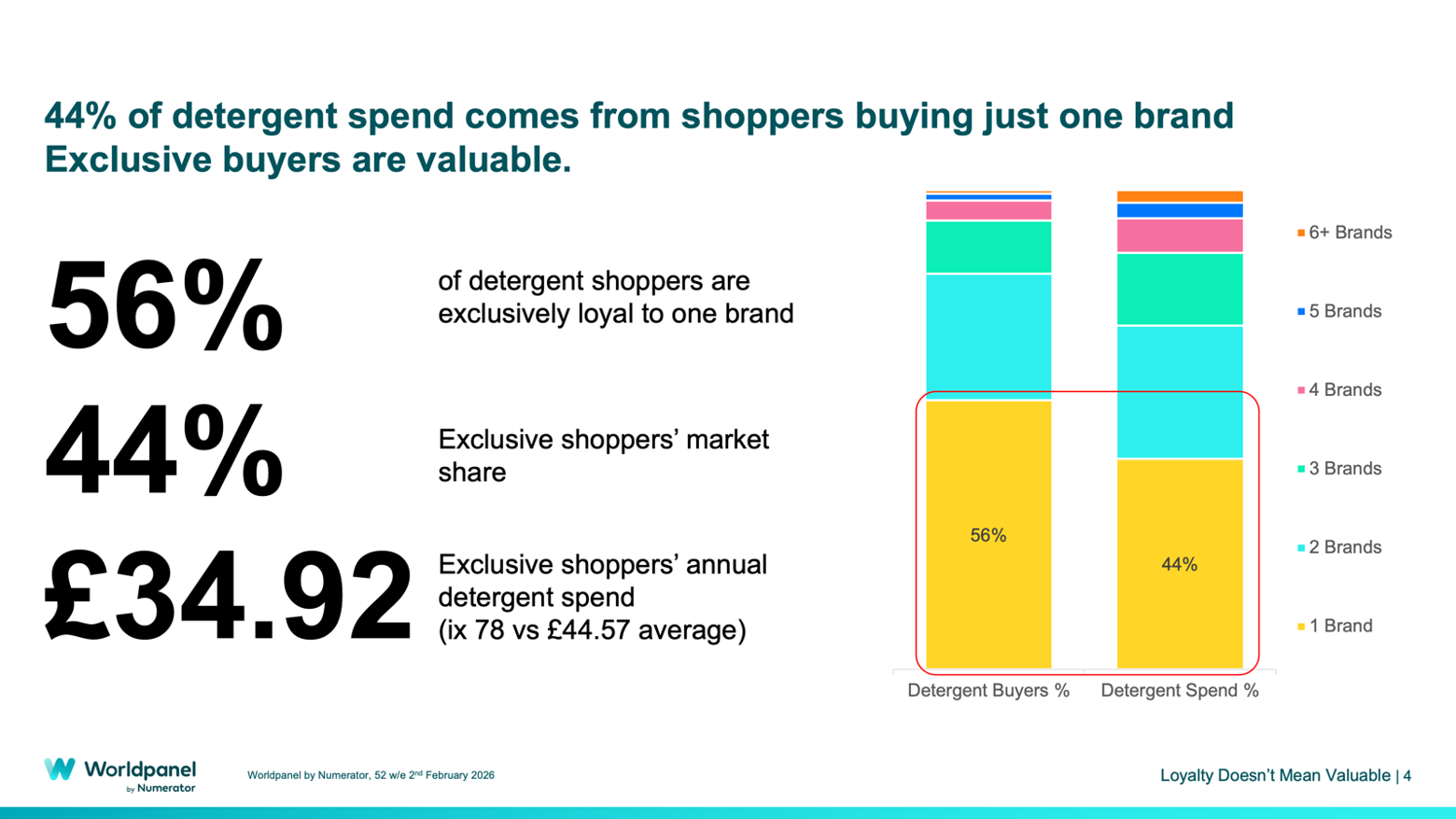

تُعد منتجات غسيل الملابس المجال الذي تكتسب فيه الرومانسية بعض الجوهر. ففي سوق المنظفات، يقتصر 56% من المتسوقين على شراء علامة تجارية واحدة حصريًّا، ويشكل هؤلاء المتسوقون 44% من الإنفاق الإجمالي على هذه الفئة. ويبلغ متوسط إنفاقهم السنوي على المنظفات 34.92 جنيهًا إسترلينيًّا، بمؤشر يبلغ 78 مقارنةً بمتوسط الفئة البالغ 44.57 جنيهًا إسترلينيًّا. وتبرز علامة «بيرسيل» (Persil) هنا بشكل واضح: حيث يمثل المشترون الحصريون 21% من قيمتها، بقيمة تبلغ 40 مليون جنيه إسترليني.

هذا منطقي. فالناس لا يتجولون عادةً في قسم منتجات الغسيل من أجل المتعة. بل لديهم مهمة يجب إنجازها. نحن نريد الأساسيات: ملابس نظيفة، ورائحة مألوفة، وغياب أي بقايا غريبة، وعدم وجود مفاجآت عند إخراج الغسيل من الغسالة. وقد يصعب التخلص من علامة تجارية لمنظفات الغسيل أصبحت الخيار الافتراضي، تمامًا مثل بعض البقع، لأن هذه الفئة من المنتجات تفضل اليقين.

الشوك والرهبة

الشوكولاتة تتصرف وكأنها كائن مختلف تمامًا.

لا يتجاوز عدد مشتري الشوكولاتة الذين يقتصرون على شراء علامة تجارية واحدة 2.6٪ فقط. ويشكلون 0.2٪ فقط من الإنفاق الإجمالي على هذه الفئة. ويبلغ إنفاقهم السنوي على الشوكولاتة 16.12 جنيهًا إسترلينيًّا، بمؤشر يبلغ 9 مقارنةً بمتوسط الفئة البالغ 177 جنيهًا إسترلينيًّا. وغالبًا ما يكون المشتري الذي يقتصر على شراء علامة تجارية واحدة من الشوكولاتة من الفئة ذات الإنفاق المنخفض جدًّا. وربما يبدو ولاؤه خالصًا لمجرد عدم وجود سلوكيات كثيرة يمكن تحليلها.

هذا الأمر من شأنه أن يثير قلق بعض العلامات التجارية.

قد ينتهي الأمر بعلامة تجارية للشوكولاتة تسعى وراء المشترين المتميزين إلى استهداف أشخاص لا يبدون رغبة حقيقية في تناول الشوكولاتة. نعم، لقد قرأت ذلك بشكل صحيح. فالفرصة الأكبر تكمن على الأرجح في مكان آخر: الأسرة التي تمتلك خزانة مكتظة بالمواد الغذائية ولديها أسباب عديدة للشراء. لوح شوكولاتة لتناوله في القطار. كيس صغير لتناوله على الأريكة. عبوة متعددة القطع للأطفال. عبوة موسمية استعدادًا لوصول الضيوف. شيء جديد لأن عرض المتجر جعل من السهل أن تقول: «حسنًا، لا بأس».

سأعود بعد قليل

تفسر بنية الفئة جزءًا كبيرًا من هذا الاختلاف. فمنظفات الغسيل مركزة. وتستحوذ العلامات التجارية الخمس الأولى لمنظفات الغسيل على 75.6% من الإنفاق في هذه الفئة. أما الشوكولاتة، فهي موزعة على نطاق أوسع بكثير، حيث تستحوذ العلامات التجارية الخمس الأولى على 26.4% من الإنفاق، بينما تستحوذ جميع العلامات التجارية الأخرى على 73.6%.

هذه هي الحقيقة الفوضوية التي تحكم طريقة عمل قسم المأكولات الخفيفة في المتاجر. فالشوكولاتة تشجع على تغيير الخيارات لأن المناسبات تتغير باستمرار. وينطبق الأمر نفسه على البسكويت الحلو، ورقائق البطاطس، والمشروبات الغازية، وغيرها من الفئات التي ترتكز على الحالة المزاجية، والاندفاع، واحتياجات الأسرة، وتلك «اللحظات الصغيرة» التي نسمح فيها لأنفسنا بشيء ما.

وهذا يقودنا إلى بعض الحقائق البديهية التي لا مفر منها: فالمتسوقون المخلصون الحصريون هم الأقل قيمة في الفئات القابلة للتوسع والتي تعتمد على الشراء الاندفاعي؛ حيث يبلغ مؤشر الشوكولاتة 11 مقارنةً بالمتسوق العادي، والبسكويت الحلو 21، وحبوب الإفطار 24، ورقائق البطاطس 24، والمشروبات الغازية 25. أما فئات المنتجات المنزلية ومنتجات العناية الشخصية التي يتم شراؤها بشكل مخطط له، فتتصرف بشكل مختلف؛ حيث يبلغ مؤشر منتجات الاستحمام 59، ومنظفات الغسيل 69، ومنعمات الأقمشة 78.

تختلف المسألة التجارية باختلاف الممر. ففي الفئة المخطط لها والوظيفية، يمكن أن يحافظ الشراء الحصري على القيمة. أما في الفئة التي تتميز بارتفاع معدل الشراء وتستند إلى مجموعة منتجات متنوعة، فقد يشير ذلك إلى الجهات التي لا تلعب دوراً يذكر في هذه الفئة على الإطلاق.

يقدم معدل الشراء مؤشراً مفيداً. فمشتريو الشوكولاتة يشترون من هذه الفئة 39.4 مرة في السنة. أما البسكويت الحلو فيبلغ معدله 38.6 مرة، والبطاطس المقلية 24.5 مرة. هذه فئات تتغير متطلباتها باستمرار مع تغير نمط الحياة. صناديق الغداء، والأمسيات، والضيوف، وكرة القدم، واليوم السيئ، واليوم الجيد، والطفل الذي لديه طعام مفضل، والشريك الذي يفضل طعامًا آخر. نادرًا ما تفوز العلامة التجارية عندما تطلب من المتسوقين التخلي عن جميع العلامات التجارية الأخرى. بل تفوز من خلال الظهور في قائمة المشتريات بشكل متكرر بما يكفي ليتم اختيارها مرة أخرى.

توضح شركة «جالاكسي» هذه النقطة بوضوح. فالمشترون الذين يختارون من بين مجموعة متنوعة من العلامات التجارية يمثلون 88% من قيمة المبيعات. أما العثور على المتسوق الذي يقتصر على علامة تجارية واحدة، فهو أصعب بثمانية أضعاف. وفي قطاع الشوكولاتة، ينفق المتسوقون الذين يشترون 11 علامة تجارية أو أكثر 250.57 جنيهًا إسترلينيًّا سنويًّا على هذه الفئة، مقارنةً بـ 16.11 جنيهًا إسترلينيًّا بين المتسوقين الذين يشترون علامة تجارية واحدة فقط.

حتى عمليات الشراء المكثفة لا تدوم طويلاً. فنصف المستهلكين الذين يشترون منتجات «مالتيزرز» بكميات كبيرة لم يعودوا يفعلون ذلك بعد مرور عام. ومن المؤكد أن كسب ولاء هؤلاء المستهلكين أمر يستحق العناء. لكن لا ينبغي معاملتهم كأرض تم شراؤها وتسييجها. ففي الفئات التي تعتمد على تكرار الشراء، يتعين على العلامات التجارية أن تكسب فرصة الشراء التالية، ثم التي تليها.

التحكم في الرفوف

من المفترض أن يغير هذا الطريقة التي يتواصل بها المصنعون مع تجار التجزئة. فأي ادعاء بوجود مشترين حصريين يستلزم سؤالاً تكميلياً: هل هذه الحصرية ذات قيمة في هذه الفئة، أم أنها مجرد عمليات شراء بسيطة تحت ستار مظهر أفضل؟

بالنسبة للمنظفات، يمكن أن يعزز الشراء الحصري حجة الإدراج في قائمة المشتريات. أما بالنسبة للشوكولاتة والبسكويت ورقائق البطاطس والمشروبات الغازية، فقد تكمن الحجة التجارية الأقوى في نطاق الانتشار والمناسبات ومجموعة المنتجات المتاحة. إذن، كيف يبدو ذلك عمليًّا؟ الوصول إلى المزيد من الأسر. إعطاء المتسوقين المزيد من الأسباب لاختيار العلامة التجارية. تسهيل عملية الاختيار عندما تتغير الحالة المزاجية أو الهدف أو احتياجات الأسرة.

أرى أن تصنيفاتنا الخاصة بـ«البصمة العلامة التجارية» ينبغي أن تلعب دورًا أيضًا. فـ«نقاط الوصول إلى المستهلكين» توضح مدى تكرار اختيار العلامة التجارية عبر الأسر المعيشية، بينما يُظهر «الشراء الحصري» ما إذا كانت العلامة التجارية تتمتع بقاعدة من المشترين الحصريين. هذه المقاييس تجيب على أسئلة مختلفة، وينبغي أن تؤدي إلى إجراءات مختلفة.

اختر معاركك

ينبغي على الشركات المصنعة أن تتوقف عن اعتبار ما يُسمى «الولاء» فضيلة في حد ذاته. فالولاء يجب أن يبرر وجوده مثل أي منتج آخر على الرف.

بالنسبة للعديد من العلامات التجارية، تكمن المعركة الأكثر ذكاءً في التفاصيل الصغيرة: صندوق غداء إضافي، وجبة خفيفة مسائية إضافية، حقيبة مشتركة إضافية، وعبارة «هيا، لا بأس» إضافية أثناء المباراة.

قد يبدو المتسوق المخلص وكأنه حلم. ففي العديد من الفئات، فإن المتسوق الذي لديه عدد قليل من المنتجات المفضلة ويتمتع بمرونة في الإنفاق هو الذي يستحق السعي وراءه.

.svg)