عقدت شركة «كانتار وورلدبانل» فعاليتها السنوية «إفطار مع المستهلك 2025»، والتي أتاحت الفرصة لطرح مجموعة من الأفكار والتوصيات في ظل الدورة الجديدة التي بدأت، والتي يجب أن ينصب التركيز فيها على السعي لتحقيق النمو، لا سيما من حيث الحجم.

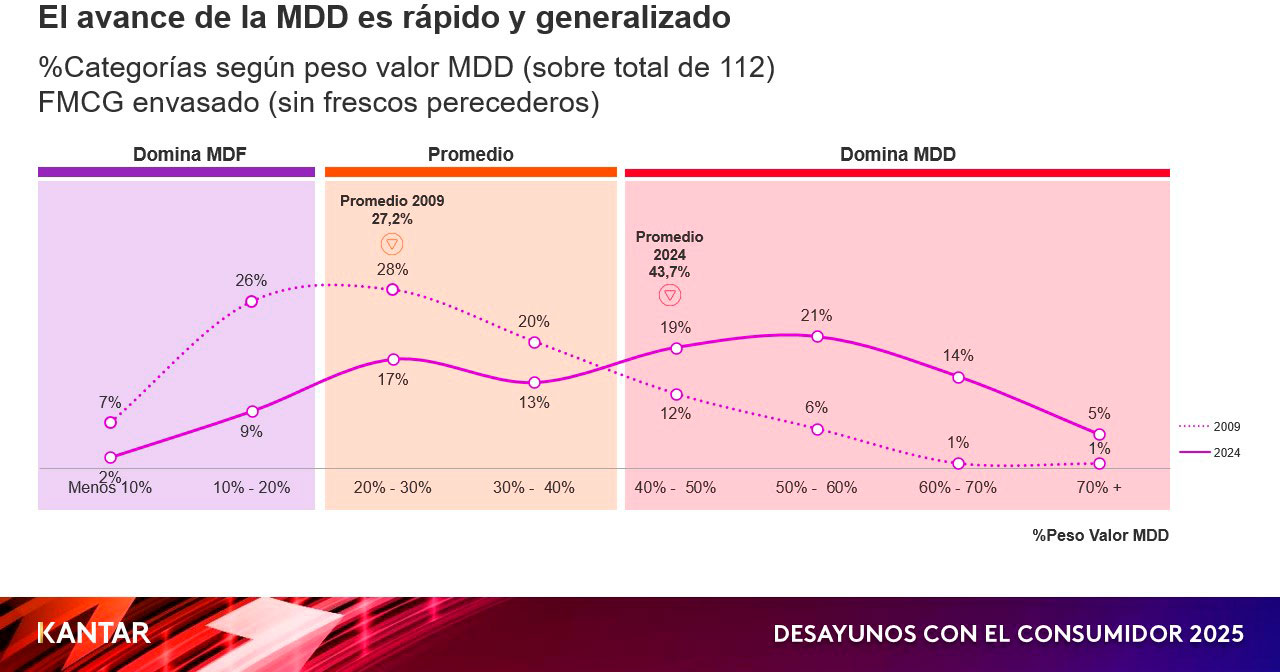

وهذا يعني التنافس مع العلامات التجارية الخاصة بالمتاجر (MDD)، التي تشهد نمواً لا يمكن إيقافه، حيث ارتفعت حصتها السوقية خلال 15 عاماً من 27,2% إلى 43,7% التي استقرت عليها في نهاية عام 2024. وفي غضون 10 أعوام، ستسيطر العلامات التجارية الخاصة بالمتاجر على 70% من الفئات.

إن الضغط لتحقيق نتائج على المدى القصير يؤدي إلى إهمال الرؤية على المدى الطويل. وهذا ما يفسر تراجع العوامل الرئيسية مثل الابتكار، والاستثمار الإعلاني، والترويج، ومجموعة المنتجات. وكل ذلك يمهد الطريق للعلامات التجارية الخاصة، التي تستفيد من الفئات التي تنخفض فيها الاستثمارات لتكتسب حصة سوقية.

تم خلال الفعالية تحليل أداء العلامات التجارية التي تشهد نمواً حقيقياً، والتي لا تتجاوز نسبتها 19٪، بهدف الاستفادة من تجاربها. ويكمن السر في مجموعة من العوامل، من أبرزها توسيع نطاق التوزيع، وزيادة الظهور خارج نطاق المنزل، والقدرة على «توسيع» نطاق العلامة التجارية من خلال اكتساب مجالات استهلاك جديدة أو مستهلكين جدد أو مناطق جغرافية جديدة.

في ختام هذا الجزء، يرجى الانتباه إلى النقاط الثلاث التالية: يجب تحديد السعر بشكل استراتيجي والعمل على تحسين الصورة الذهنية للعلامة التجارية، والعودة إلى أساسيات التسويق، وإضفاء هدف موثوق عليه للعلامات التجارية.

النمو من خلال الوصول إلى الجميع

في إطار سعيها للمساعدة في تمهيد الطريق نحو العودة إلى النمو، ركزت «كانتار وورلدبانل» على التحولات الاجتماعية، حيث يتراجع دور الشباب والأسر، بينما يتزايد عدد كبار السن والمهاجرين، الذين سيشكلون محور النمو السكاني في إسبانيا خلال العقد المقبل.

ومع ذلك، وعلى الرغم من هذا التزايد في عدد السكان، هناك بعض العوائق التي تمنع العلامات التجارية من استهداف كبار السن، وقد سعت شركة «كانتار» ليس فقط إلى إزالة الغموض عن هذه العوائق، بل وأيضًا إلى إبراز أهمية الاستراتيجيات متعددة الأجيال والوصول إلى جميع الفئات المستهدفة.

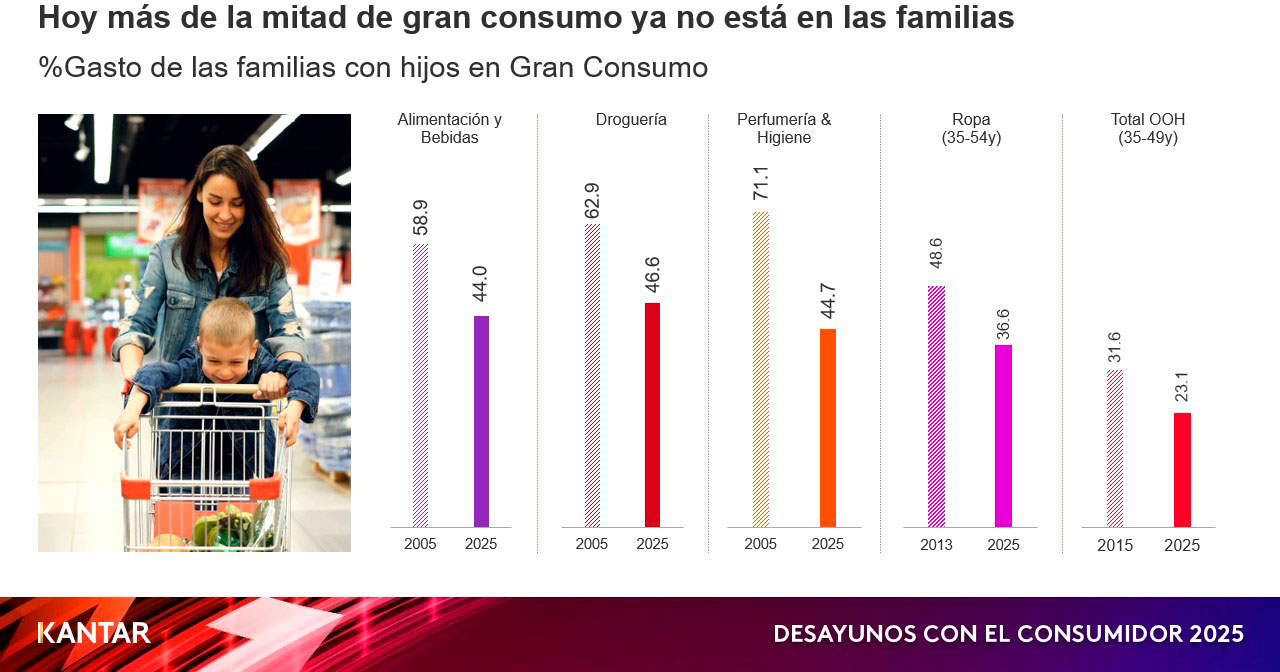

من ناحية، فيما يتعلق بالفكرة القائلة بأن الأسرة هي التي تمثل الحصة الأكبر من السوق، فإن الحقيقة هي أن الفارق في الحصة السوقية من حيث القيمة بينها وبين كبار السن قد تقلص إلى النصف في غضون 15 عامًا فقط. فالأجيال الجديدة أصغر حجمًا من الأجيال السابقة، وهذا يعني أن الحصة السوقية في قطاع السلع الاستهلاكية العامة تتحول إلى فئات أخرى: فأكثر من نصف الطلب لم يعد يتركز في الأسرة.

ومن العوائق المفترضة الأخرى الاعتقاد بأن كبار السن لا يبدون اهتمامًا كبيرًا بالابتكار. ورغم أن 6 من كل 10 ابتكارات تستهدف الشباب والأسر، فإن الحقيقة هي أن 37% من حجم هذه الابتكارات موجهة إلى كبار السن.

من ناحية أخرى، هناك اعتقاد سائد بأن جذب المستهلك الشاب يتيح تحقيق عائد أكبر على الاستثمار لأنه يظل مخلصًا للعلامة التجارية طوال حياته، لكن في الواقع لا يظل المستهلكون مخلصين للعلامة التجارية دائمًا، لأن ظروفهم تتغير مع تقدمهم في السن.

باختصار، فإن توسيع نطاق الانتشار أمر أساسي؛ فهناك دائمًا شرائح غير مستهدفة يمكن التوجه إليها، ولتحقيق النجاح الكبير، لا بد من تغطية جميع الشرائح المستهدفة.

النمو من خلال تنويع المنتجات

ومن بين المجالات الأخرى التي تم تحليلها، كان هناك مجال تشكيلة المنتجات في سياق يتسم بتناقص عدد الأصناف في كل منزل، وفي الوقت نفسه تشهد سلاسل المتاجر ذات التشكيلة المحدودة أسرع معدلات نمو.

وعلى وجه التحديد، تزداد نسبة الأسر التي تشتري عدداً أقل من الأصناف من إجمالي السكان، لا سيما كبار السن، كما أشير سابقاً. أما بالنسبة للسلاسل التجارية، فتستحوذ تلك التي تقدم تشكيلة أصغر على حصة تبلغ 38,3% من عمليات الشراء، بينما تستحوذ المتاجر الإقليمية الكبرى على حصة تبلغ 22,7%، مقابل 8,3% للهايبرماركت.

ومع ذلك، لا يزال المستهلك يطلب تنوعًا في تشكيلة المنتجات، بل إن الكمية المطلوبة لتلبية 90% من المشتريات تشهد نموًا بنسبة 3%؛ لذا، من الضروري تحديد نوع الأسرة لمعرفة التشكيلة ذات الأولوية. كما أن وتيرة الشراء تعد عاملاً أساسيًا، حيث لا تقوم جميع الأسر بتقليص عدد الأصناف التي تشتريها.

من ناحية أخرى، يُظهر تحليل «كانتار» كيف أن توسيع نطاق المنتجات يعود بالفائدة على الفئات والعلامات التجارية والموزعين. بالنسبة للفئات، تؤكد البيانات وجود علاقة واضحة بين نموها من حيث الحجم وحجم تشكيلة المنتجات. فالفئات التي تزيد تشكيلة منتجاتها بنسبة تزيد عن 5%، تنمو بنسبة 22% من حيث الانتشار و28% من حيث الحجم، في حين أن الاتجاه معاكس تمامًا بالنسبة للفئات التي تقلل تشكيلة منتجاتها.

أما بالنسبة للعلامات التجارية، فقد حققت تلك التي زادت تشكيلة منتجاتها بنسبة تزيد عن 5% نمواً بنسبة 37% من حيث الحجم، في حين تراجعت مبيعات تلك التي خفضت تشكيلة منتجاتها بنفس النسبة بنسبة 20%.

أما بالنسبة للموزعين، فإن الفئات التي تشهد أكبر نمو هي تلك التي يزداد فيها عدد المنتجات المعروضة، وذلك لأن المستهلك يمكنه الاستفادة بشكل أفضل من كل عملية شراء.

وبالتالي، فإن توفير تشكيلة أوسع نطاقاً تلبي احتياجات جميع المستهلكين يؤدي إلى توسيع حجم السوق للجميع. أما تقليص التشكيلة، وبالتالي تقليص الخيارات المتاحة للمستهلك، فلا يؤدي إلا إلى تقلص حجم الأسواق.

.svg)