من المتوقع أن تشتد حدة المنافسة في عام 2024، حيث لم تعد الوعود بتقديم أسعار منخفضة كافية لتحفيز النمو.

مع نمو مبيعات القيمة بنسبة 5.6٪، شهد سوق السلع الاستهلاكية سريعة التداول في الصين القارية تحسناً ملحوظاً خلال الربع الرابع من عام 2023 مقارنة بالفترة نفسها من العام السابق، التي تأثرت بشدة بجائحة كوفيد-19. وبالنظر إلى العام ككل، يتضح حدوث انتعاش معتدل، حيث سجل النمو نسبة 1.2٪.

من حيث الفئات، حافظت المشروبات ومنتجات التنظيف المنزلية على نمو ملحوظ في الربع الرابع. أما الأغذية ومنتجات الألبان ومنتجات العناية الشخصية، فقد أظهرت بوادر انتعاش، وإن كان ذلك بوتيرة أبطأ من متوسط السوق.

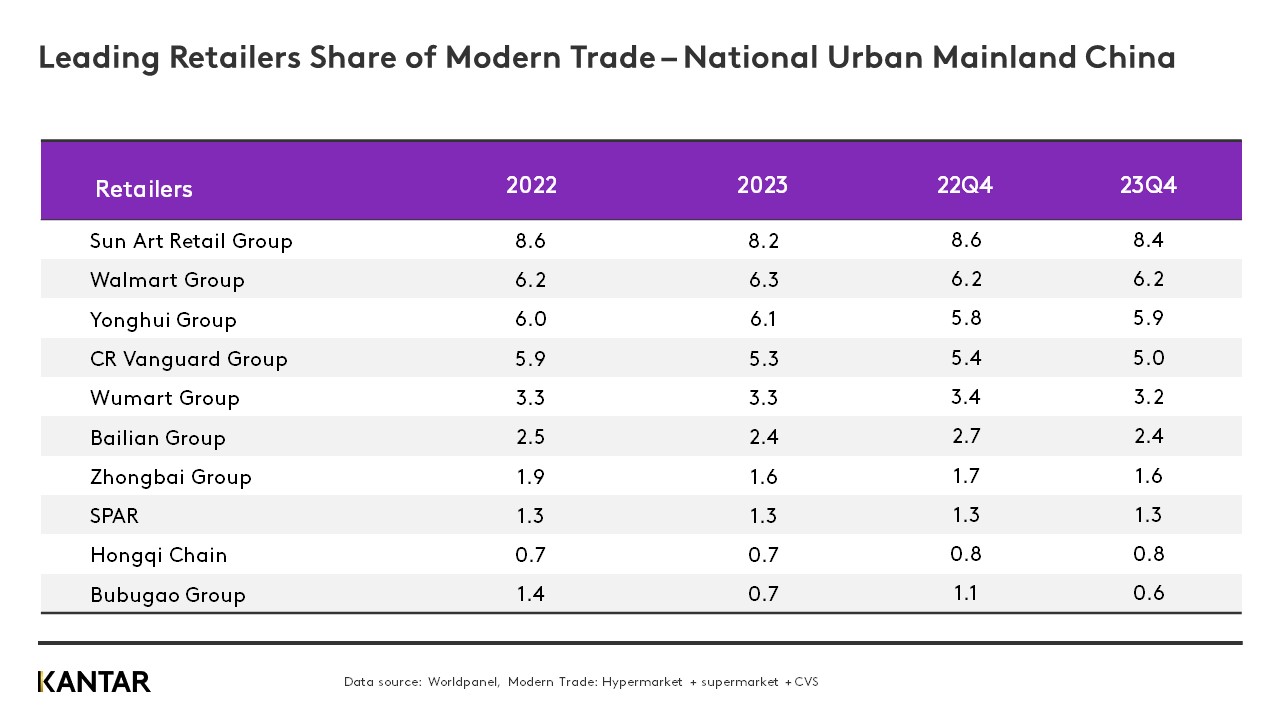

شهد أداء قنوات البيع الحديثة، ولا سيما الهايبر ماركت والسوبر ماركت الكبيرة، انتعاشًا مقارنةً بالركود الذي ساد في العام السابق. وعلى مدار عام 2023، تمكنت كل من «وول مارت» و«يونغوي» من زيادة حصتهما في ظل المنافسة الشديدة. ومع ذلك، انخفضت الحصة الإجمالية لسوق السلع الاستهلاكية سريعة التداول التي تستحوذ عليها أكبر 10 شركات تجزئة حديثة بنسبة 1.6% – وهو ما يشير إلى تشتت السوق وتنوع أشكال البيع بشكل متزايد.

استمرت متاجر العضوية في النمو في الصين القارية خلال الربع الرابع، ولكن بوتيرة أبطأ مقارنة بالربعين الأولين من عام 2023، وذلك بسبب تشبع السوق في المدن الكبرى وتزايد حدة المنافسة. وقد يؤدي ذلك إلى ظهور اتجاه جديد يتمثل في توسع متاجر العضوية إلى المدن الأصغر.

فيما يلي خمسة توقعات لسوق التجزئة في الصين القارية لعام 2024:

1. أصبحت المنتجات ذات الأحجام الصغيرة تجارة مزدهرة

في عام 2023، حافظ المستهلكون على عادتهم في التسوق عبر القنوات القريبة. ورغم أن انخفاض متوسط الإنفاق في كل زيارة أدى إلى تباطؤ طفيف في نمو مبيعات المتاجر الصغيرة، فقد واصلت المتاجر الصغيرة ومحلات البقالة الصغيرة تحسين تجربة التسوق بنجاح، على سبيل المثال من خلال تطوير عروض خدمات جديدة.

ستواجه قنوات البيع بالتجزئة الصغيرة هذا العام تباطؤًا عامًا في نمو الإنفاق الاستهلاكي، إلى جانب زيادة المنافسة. ويجب على العلامات التجارية الصغيرة تعزيز عمليات سلسلة التوريد لديها وقدراتها الرقمية. أما العلامات التجارية الكبيرة، فهي تعمل على افتتاح متاجر مجتمعية أصغر حجمًا، وتبسيط قائمة المنتجات، وزيادة الاستثمار في المنتجات الطازجة.

2. ستتنافس متاجر التجزئة التقليدية ومتاجر العضوية على الهيمنة

في عام 2023، تسارعت وتيرة انخفاض مبيعات المتاجر الكبرى، وتفوقت عليها المتاجر الكبيرة، التي تشهد هي الأخرى اتجاهاً تنازلياً. وستظل متاجر التجزئة الكبيرة تواجه تحديات كبيرة. ولن تتمكن من الصمود في وجه المنافسة الشديدة إلا من خلال إجراء تحولات – مثل تمييز المنتجات، وتحسين سلسلة التوريد، وإنشاء متاجر مميزة، وتحسين العمليات.

في عام 2023، اشترى أكثر من 10% من الأسر في الصين القارية سلعًا استهلاكية سريعة التداول من متاجر العضوية، حيث ارتفعت المبيعات بنسبة 40% مقارنة بعام 2022. وعلى المدى القصير، ستحافظ شركات التجزئة الأجنبية العملاقة، مثل «سامز كلوب» و«مترو»، على تفوقها. وتقوم العلامات التجارية المحلية بطرح منتجات تتناسب بشكل أفضل مع الاحتياجات اليومية للمستهلكين، مع عبوات أصغر حجمًا واستراتيجيات تسعير أكثر تنافسية.

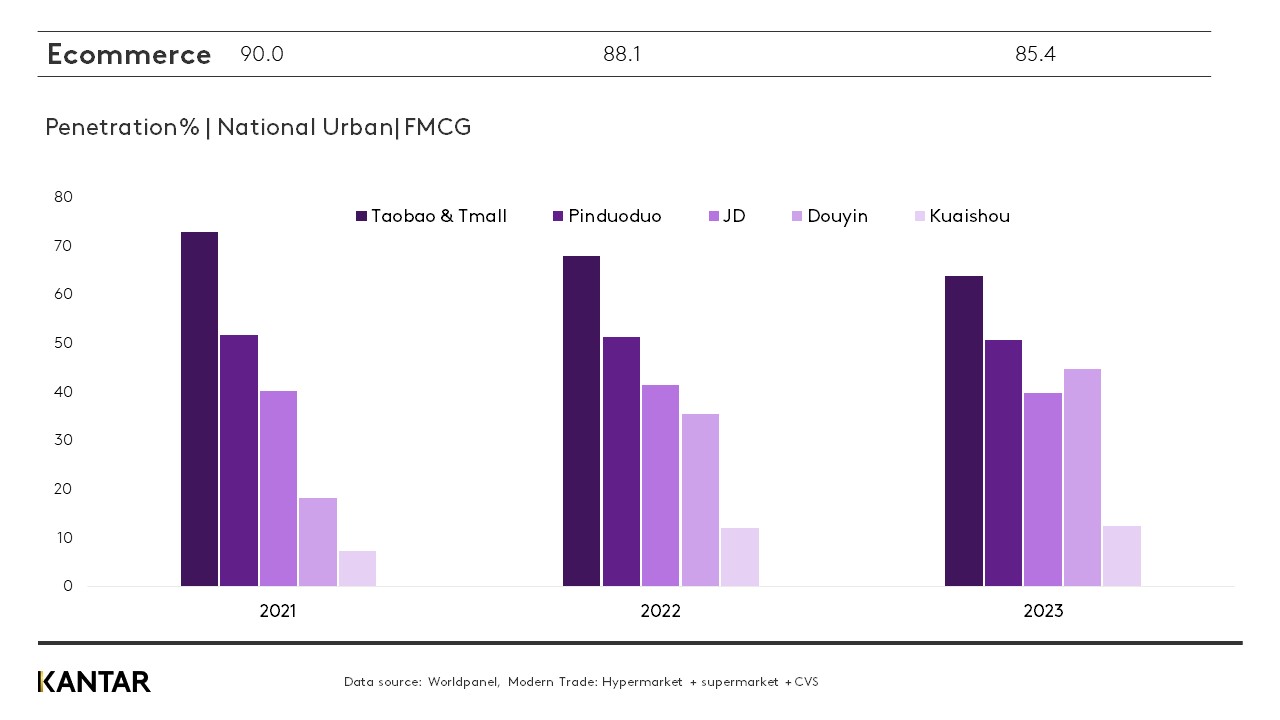

3. ستتحول التجارة الإلكترونية عن المنافسة القائمة على "الأسعار المنخفضة"

في عام 2023، مع عودة الحياة إلى طبيعتها، عاد بعض المستهلكين إلى التسوق في المتاجر الفعلية، مما أدى إلى انخفاض بنسبة 3٪ تقريبًا في معدل انتشار التجارة الإلكترونية. ومع ذلك، شهدت وتيرة الشراء زيادة ملحوظة، مما أدى إلى نمو إجمالي في المبيعات بنسبة 5.3٪ خلال العام.

مع تزايد تنقل المستهلكين بين المتاجر وتراجع ولائهم، لم يعد التسويق القائم على الأسعار المنخفضة وحده كافياً لتحفيز المزيد من النمو. ولترسخ مزايا الأسعار في أذهان المستهلكين على المدى الطويل، يتعين على المنصات تحسين كفاءة سلسلة التوريد وخفض تكاليف تلبية الطلبات.

أدى الارتفاع الكبير في شعبية التجارة الإلكترونية القائمة على الاهتمامات إلى إحداث تغيير جذري في التجارة الإلكترونية التقليدية القائمة على عرض المنتجات. فقد اشترى أكثر من 40% من الأسر الحضرية في الصين القارية سلعًا استهلاكية سريعة التداول من منصة «دويين» في عام 2023، ومن المتوقع أن يتجاوز انتشارها انتشار منصة «بيندودو» هذا العام.

4. يشهد قطاع عمليات الشراء الجماعي للمجتمعات المحلية (CGB) عملية توحيد

بعد ثلاث سنوات من النمو السريع في ظل الجائحة، تباطأ نمو قطاع O2O في عام 2023. وفي الوقت نفسه، انسحبت الشركات العملاقة الراسخة في قطاع CBG تدريجيًا وعملت على توحيد عملياتها. ومع اقتراب معدل الانتشار من 25٪، من المتوقع أن تواصل شركتا Meituan Youxuan وDuoduo MaiCai هيمنتهما على السوق.

5. يتسارع انتشار متاجر التخفيضات

في عام 2023، شهد نموذج متاجر التخفيضات طفرة كبيرة في جميع الفئات. وتضم سلسلة "هوتماكس" (Hotmaxx)، التي تأسست منذ أقل من أربع سنوات، أكثر من 600 متجر، في حين افتتحت سلسلة "هيما أوتليت" (Hema Outlet) متجرها الأول في عام 2022 وتدير حالياً أكثر من 70 متجراً. وتعمل متاجر التخفيضات على تحسين كفاءتها التشغيلية من خلال الانخراط في عمليات إنتاج واسعة النطاق وبيع منتجات تحمل علامتها التجارية الخاصة.

اكتسبت متاجر الوجبات الخفيفة المتخصصة شعبية على الصعيد الوطني في عام 2023، حيث اشترى منها أكثر من 7.6% من الأسر الحضرية الصينية خلال الربع الرابع.

مع انضمام المزيد من تجار التجزئة التقليديين إلى سباق التخفيضات، لن تقتصر المنافسة على التنافس السطحي على الأسعار فحسب. بل سيكون إنشاء وتشغيل «سلاسل التوريد الرأسية» أمراً حيوياً.

إذا كنت ترغب في معرفة المزيد، يرجى التواصل مع خبرائنا أو استخدام أداة عرض البيانات الخاصة بنا لاستكشاف البيانات الحالية والتاريخية لسوق البقالة في الصين القارية.

هل تريد المزيد من هذا النوع؟

اقرأ: انخفاض طفيف في سوق السلع الاستهلاكية سريعة التداول في الصين القارية خلال الربع الثالث

.svg)