وفقًا لأحدث بياناتنا، ارتفعت مبيعات البقالة المخصصة للاستهلاك المنزلي بنسبة 3.8% خلال الأسابيع الأربعة المنتهية في 25 يناير 2026 مقارنةً بالفترة نفسها من العام الماضي. وفي الوقت نفسه، تراجع معدل تضخم أسعار البقالة على أساس المقارنة المماثلة إلى 4.0%، وهو أدنى مستوى له منذ أبريل من العام الماضي، مما وفر بعض الراحة للمتسوقين.

مع سعي العديد من المتسوقين إلى تقليص نفقاتهم بعد الإنفاق القياسي على البقالة في شهر ديسمبر، ترتفع عادةً نسبة الإنفاق على المنتجات التي تحمل العلامة التجارية الخاصة بالشركة في شهر يناير. ولم يكن هذا العام استثناءً، حيث شكلت المنتجات التي تحمل العلامة التجارية الخاصة بالشركة 52.2% من الإنفاق على البقالة – وهو أعلى مستوى يتم تسجيله على الإطلاق.

كما ارتفعت وتيرة الإنفاق الترويجي. ورغم أنه لم يصل إلى مستويات الذروة التي سجلها في عيد الميلاد، إلا أنه ارتفع بنسبة 10.9% مقارنة بالفترة نفسها من العام الماضي، مسجلاً أسرع معدل نمو منذ أكتوبر 2024. وفي المقابل، ارتفعت المبيعات بالسعر الكامل بنسبة ضئيلة بلغت 1.7% فقط مقارنة بنفس الفترة من العام الماضي.

بالنسبة لمعظم المتسوقين، يُعد شهر يناير فرصة لإعادة تنظيم ميزانياتهم المنزلية، ولم يكن هذا العام استثناءً. وفي حين استمرت مبيعات المواد الغذائية في النمو وتراجع التضخم إلى أدنى مستوياته منذ شهور، ظل السعر هو الشاغل الرئيسي للكثيرين، حيث سجلت العلامات التجارية الخاصة مبيعات قياسية، وشكلت أكثر من نصف إجمالي الإنفاق على المواد الغذائية.

أهداف العام الجديد تدفع إلى اتخاذ خيارات غذائية صحية

شكلت العادات الصحية ركيزة أساسية لسلوك المتسوقين في شهر يناير. يبحث ما يقرب من ربع المتسوقين (23%) بنشاط عن خيارات غنية بالبروتين – وتبحث نسبة أعلى (26%) عن منتجات غنية بالألياف*. ينعكس هذا السلوك المدفوع بالاهتمام بالتغذية في أنماط الإنفاق، حيث ارتفعت مبيعات الجبن القريش بنسبة 50% على أساس سنوي، حيث اشتراه 2.8 مليون أسرة – بزيادة حوالي 600,000 أسرة عن العام الماضي.

وتعزز هذه الخيارات الطلب على المواد الغذائية الأساسية الطبيعية والمغذية التي تُستهلك يوميًا، والتي تتواجد بالفعل في معظم سلال التسوق. وتصدرت الفاكهة الطازجة والبقوليات المجففة هذه الزيادة، حيث ارتفعت كمياتها بنسبة 6% مقارنة بالفترة نفسها من العام الماضي، إلى جانب نمو قوي في مبيعات الأسماك الطازجة (+5%) والدواجن (+3%) والزبادي المبرد (+4%).

يبحث المتسوقون بنشاط عن الأطعمة التي تدعم أهدافهم الصحية، مع تزايد الطلب على الأغذية الأساسية الغنية بالمغذيات مثل البروتين والألياف. وفي حين أن الاهتمام بالاتجاهات الموسمية التي تركز على الأنظمة الغذائية، مثل حملة «فيغانواري»، آخذ في التراجع، فإن المتسوقين يتبنون نهجًا أكثر واقعية وتوازنًا وقابلية للتطبيق تجاه التغذية الصحية، يعتمد على الأطعمة المألوفة بالفعل لدى معظم الأسر.

دفع ثمن المشروبات الوظيفية

كما أن سعي المتسوقين نحو العافية يؤثر بدوره على قسم المشروبات. فقد اشترت 11% من الأسر المشروبات الوظيفية – وهي منتجات تُروَّج لها على أساس فوائد صحية محددة مثل زيادة الطاقة، أو تحسين صحة الجهاز الهضمي، أو تحسين المزاج – مع ارتفاع الإنفاق بنسبة 13% مقارنة بالفترة نفسها من العام الماضي.

في شهر يُعرف عادةً بأن المستهلكين يسعون فيه إلى كبح الإنفاق، لا يزال الكثيرون على استعداد لدفع سعر أعلى مقابل منتجات العافية، حيث تبلغ تكلفة المشروبات الوظيفية ما يقرب من أربعة أضعاف سعر المشروبات الغازية العادية، أي 4.69 جنيه إسترليني للتر الواحد.

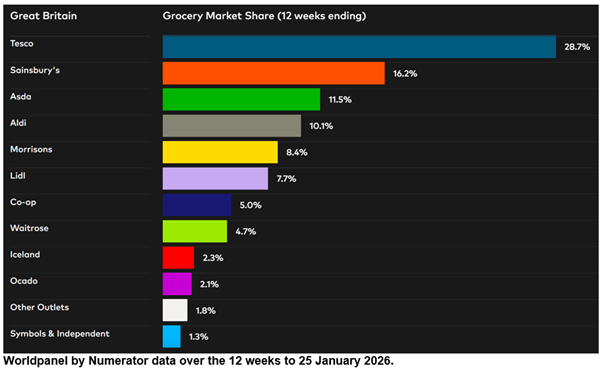

كانت «ليدل» أسرع متاجر التجزئة التقليدية نموًا، حيث ارتفعت مبيعاتها بنسبة 10.1% خلال الاثني عشر أسبوعًا المنتهية في 25 يناير 2026 مقارنة بالفترة نفسها من العام الماضي. وتبلغ حصة هذه السلسلة المتخصصة في البيع بأسعار مخفضة في السوق 7.7%، بزيادة قدرها 0.4 نقطة مئوية عن العام الماضي، مواصلةً بذلك سلسلة متواصلة من المكاسب في حصتها السوقية التي بدأت منذ أكتوبر 2021.

ارتفعت مبيعات شركة «أوكادو» بنسبة 14.1٪، مدفوعةً بالنمو في كل من عدد العملاء وتكرار التسوق. وارتفعت حصة هذه الشركة المتخصصة في التسوق عبر الإنترنت في السوق إلى 2.1٪، مقارنةً بنسبة 1.9٪ في عام 2025.

شهدت سلسلة سينسبري ارتفاعًا بنسبة 5.3% في الإنفاق عند الكاشير، مما أدى إلى زيادة حصتها السوقية بمقدار 0.2 نقطة مئوية لتصل إلى 16.2%. وحققت سلسلة تيسكو نفس الارتفاع في حصتها السوقية، حيث تستحوذ الآن على 28.7% من السوق، مع ارتفاع مبيعاتها بنسبة 4.4%.

تسارع نمو «ويتروز» ليصل إلى 5.5٪، مدعومًا بأسرع ارتفاع في متوسط الإنفاق لكل زيارة بين متاجر البقالة. واستقرت حصة السوق الخاصة بسلسلة المتاجر المملوكة لشركة «جون لويس» عند 4.7٪. كما بقيت حصة «ألدي» دون تغيير عند 10.1٪، مع نمو مبيعاتها بوتيرة تفوق قليلاً معدل نمو السوق، حيث ارتفعت بنسبة 3.8٪.

ارتفعت مبيعات موريسونز بنسبة 2.5٪، حيث تستحوذ الشركة الآن على 8.4٪ من حصة السوق، في حين ارتفعت مبيعات آيسلاند بنسبة 3.2٪، مع حصة سوقية تبلغ 2.3٪. وتستحوذ أسدا على 11.5٪ من مبيعات البقالة، بينما تستحوذ كو-أوب، المتخصصة في متاجر البقالة الصغيرة، على حصة تبلغ 5.0٪.

وبصرف النظر عن متاجر البقالة، ارتفعت مبيعات منتجات البقالة في متاجر M&S** بنسبة 6.9% خلال الاثني عشر أسبوعًا الماضية مقارنة بالفترة نفسها من العام الماضي.

*استطلاع "وورلدبانل" حول الاهتمام بالمغذيات. ما يبحث عنه المشاركون "في كثير من الأحيان". عينة مارس 2025 = 13,602

**يرجى ملاحظة ما يلي: نظرًا لارتفاع نسبة الملابس والسلع العامة في مزيج مبيعاتها، لا تندرج شركة M&S ضمن تعريف "متاجر البقالة" وفقًا لمنهجية "Till Roll" التي يستند إليها تقرير "Worldpanel" الخاص بحصة سوق البقالة. ولهذا السبب، لا يتم توفير رقم حصة سوقية قابلة للمقارنة لشركة M&S. ويشير رقم النمو الخاص بشركة M&S الوارد في هذا التحديث إلى مبيعات السلع الاستهلاكية سريعة التداول فقط، في حين أن الأرقام الخاصة بمتاجر البقالة في جدول حصة سوق البقالة تغطي إجمالي الإنفاق عبر صناديق الدفع في المتاجر الكبرى.

فريزر ماكيفيت

رئيس قسم التجزئة ورؤى المستهلكين، وورلدبانل من نوميراتور

.svg)