يشير أحدث تقرير صادر عن "كانتار وورلدبانل" إلى تحسن ملحوظ في سوق السلع الاستهلاكية سريعة التداول في الصين خلال الربع الرابع مقارنة بالفترة نفسها من العام الماضي، التي تأثرت بشدة بجائحة كوفيد-19. وقد بلغ معدل النمو السنوي 5.6٪. وبالنظر إلى العام بأكمله، واصل سوق الاستهلاك إظهار اتجاه انتعاش معتدل، حيث سجل معدل نمو في المبيعات بلغ 1.2٪.

من حيث مستويات المدن المختلفة، شهدت عواصم المحافظات أسرع انتعاش. وعلى صعيد المناطق المختلفة، تتصدر المناطق الشمالية والغربية مسيرة الانتعاش. أما من حيث الفئات، فقد حافظت فئات المشروبات ومنتجات التنظيف المنزلية على نمو ملحوظ في الربع الرابع، في حين أظهرت فئات الأغذية ومنتجات الألبان والعناية الشخصية بوادر انتعاش، وإن كان ذلك بوتيرة أبطأ من متوسط السوق.

وتُظهر أحدث البيانات الصادرة عن المكتب الوطني للإحصاء أيضًا أن الاستهلاك النهائي ساهم في عام 2023 بنسبة بلغت 82.5% في النمو الاقتصادي، وهي نسبة أعلى بكثير من معدل المساهمة قبل الجائحة الذي بلغ 57.8% في عام 2019، مما يجعله المحرك الرئيسي للنمو الاقتصادي الكلي.

السؤال الرابع: متاجر العضوية تعزز انتشارها في المدن الصغيرة، والقادة الإقليميون يوسعون حصتهم السوقية بشكل استراتيجي

في الربع الرابع، شهدت القنوات الحديثة انتعاشًا مقارنةً بالركود الذي ساد في العام السابق، حيث أظهرت المتاجر الكبرى والسوبرماركتات الكبيرة تحسناً عاماً ملحوظاً.

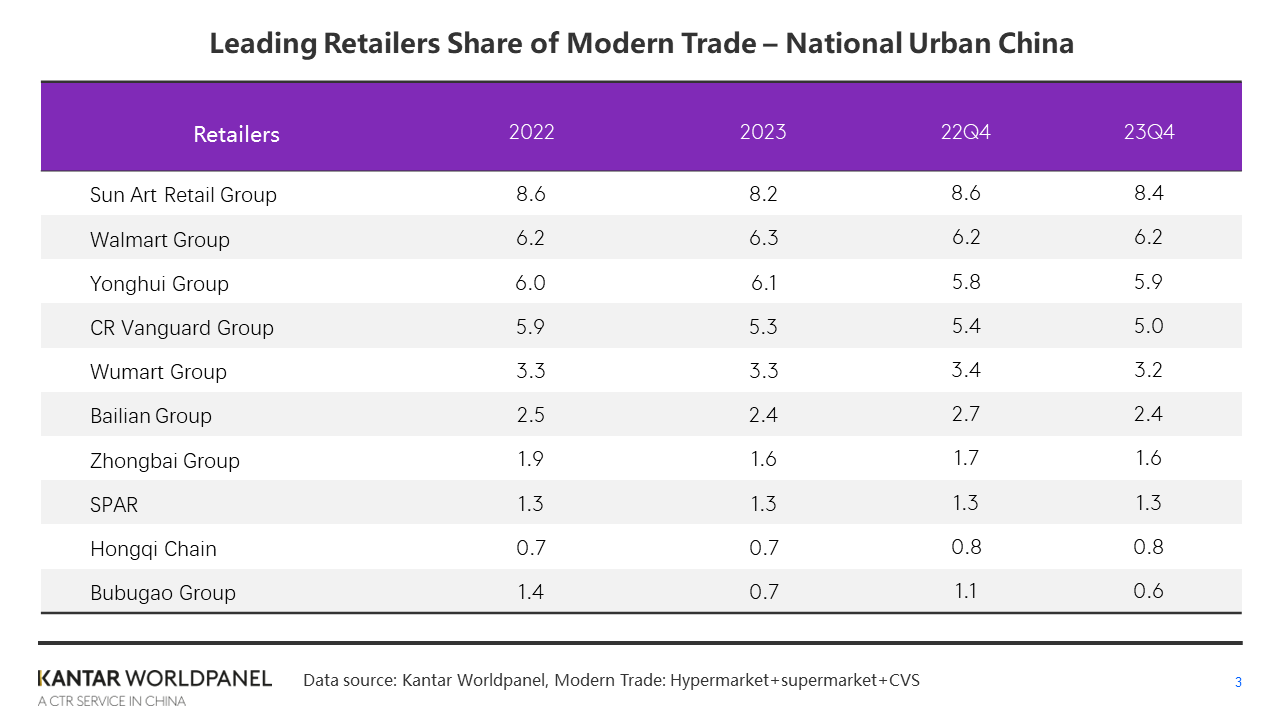

من بين أكبر عشر شركات تجزئة، حققت شركة «جياجيايوي» التابعة لمجموعة «سبار» نمواً في المبيعات بنسبة تفوق 10% في الربع الرابع مقارنة بالفترة نفسها من العام الماضي، وحافظت على حصتها السوقية الإجمالية مستقرة. وبسبب الإغلاق الواسع النطاق لمتاجر «كارفور»، انخفضت حصة مجموعة «سونينغ» في القنوات الحديثة بنسبة 1.3 نقطة مئوية، مما أدى إلى خروجها من قائمة أكبر عشر شركات تجزئة.

مقارنة بالربع الأخير من العام الماضي، انخفضت الحصة السوقية لأكبر عشرة تجار تجزئة في القنوات الحديثة بمقدار 1.6 نقطة مئوية، مما يشير إلى مزيد من التراجع في تركيز سوق التجزئة الصيني في ظل اتجاه تنويع الأشكال التجارية وتجزئة الأسواق.

طوال عام 2023، تمكنت شركتا «وول مارت» و«يونغوي» من زيادة حصتهما السوقية في ظل المنافسة الشديدة في السوق، في حين حافظت كل من «وومارت» ومجموعة «سبار» وسلسلة «هونغتشي» على حصص سوقية مستقرة.

واصلت متاجر العضوية نموها في الربع الرابع من عام 2023، لكن معدل النمو الإجمالي تباطأ مقارنة بالربعين الأولين. وتجدر الإشارة إلى أنه منذ الربع الثالث، تجاوز معدل نمو متاجر العضوية في المدن الصغيرة معدل نموها في المدن الكبرى. وعلى الرغم من أن حجم متاجر العضوية في المدن الصغيرة في الصين لا يزال صغيرًا نسبيًا، إلا أنه مع التشبع التدريجي لمتاجر العضوية في المدن الكبرى واشتداد المنافسة، قد يظهر اتجاه لتوسع متاجر العضوية في المدن الصغيرة.

في عام 2023، افتتحت سلسلة متاجر «آر تي مارت» (RT-Mart) متاجر «إم» (M) الخاصة بالأعضاء في كل من يانغتشو وتشانغتشو، مما يشير إلى أن متاجر الأعضاء المحلية ستركز بشكل أكبر على تعزيز وجودها في المدن المزدهرة من الدرجة الثانية والثالثة، مع طرح المزيد من المنتجات الصغيرة الحجم والمعبأة في عبوات صغيرة وبأسعار منخفضة لتلبية متطلبات جودة الحياة للمستهلكين المحليين. وقد ظهرت العلامات التجارية الإقليمية لسلسلة متاجر التجزئة في الصين في ساحة المنافسة، حيث استحوذت على حصة سوقية أكبر من الشركات العملاقة الوطنية.

شهدت شركات التجزئة مثل «هيبي بيغو» و«بكين جينغكيلونغ» و«آنهوي جويمارت» جميعها زيادة في حصتها السوقية في القنوات الحديثة خلال الربع الرابع. وحققت شركة «بييوتي»، المعروفة باسم «بانغ دونغلاي الشمال الشرقي»، نمواً في المبيعات بمعدل ثنائي الرقم خلال الربع الرابع. واستحوذت «بييوتي» على عدد من متاجر «كارفور» وأعادت تنشيطها من خلال إعادة تخطيط التصميمات وتطبيق نماذج تشغيل متعددة، مما أضفى حيوية جديدة على المواقع القديمة.

خمسة توقعات لسوق التجزئة في عام 2024

1. أحجام صغيرة، أعمال ضخمة

في عام 2023، واصل المستهلكون التمسك بعادة التسوق عبر القنوات القريبة. ورغم أن انخفاض متوسط الإنفاق في كل زيارة أدى إلى تباطؤ طفيف في معدل نمو مبيعات المتاجر الصغيرة، إلا أن المتاجر الصغيرة ومحلات البقالة استمرت في تعزيز الراحة للمستهلكين من حيث الوقت والمكان والخدمة. فقد طورت هذه المتاجر عروضًا خدمية جديدة استجابةً لاتجاهات مثل الاستهلاك المرتبط بالمناسبة، والمركز على الخدمة، والمخصص حسب الاحتياجات.

نجحت العلامات التجارية الكبرى مثل «مييجيا» و«هونغتشي تشين» و«لوسون» في زيادة حصتها السوقية في عام 2023 مقارنة بالعام السابق. وتشير أحدث البيانات المتاحة للجمهور إلى أن «مييجيا»، في ظل التزامها باستراتيجيتها الثابتة التي تركز على المجتمع وتعميقها لتغلغلها في السوق، حققت نمواً ملحوظاً على الرغم من التحديات. فقد ارتفعت إيراداتها وعدد متاجرها على حد سواء، حيث تجاوز عدد متاجرها 30 ألف متجر، ورسخت مكانتها كعلامة تجارية رائدة في قطاع متاجر التسوق السريع في الصين.

في العام المقبل، ستواجه قنوات التجزئة المحلية تباطؤًا عامًا في نمو الإنفاق الاستهلاكي، ومنافسة متزايدة من نماذج التخفيضات المجتمعية، وتنافسًا أكثر حدة على جذب العملاء. ويجب على العلامات التجارية ذات المتاجر الصغيرة تعزيز عمليات سلسلة التوريد وقدراتها الرقمية للتكيف بسرعة مع تفضيلات المستهلكين المتغيرة في المناطق المحيطة بها.

وفي الوقت نفسه، تعمل العلامات التجارية الكبرى بنشاط على تطوير تجارة التجزئة المجتمعية من خلال افتتاح متاجر أصغر حجماً، وتبسيط قائمة المنتجات، وزيادة الاستثمار في المنتجات الطازجة. وتهدف هذه العلامات التجارية، من خلال نموذج متكامل يجمع بين التسوق عبر الإنترنت والتسوق التقليدي، إلى تلبية احتياجات التسوق للمستهلكين في أوقات وسيناريوهات متنوعة.

تباطأ انتشار متاجر البيع بالتجزئة الصغيرة في المدن الكبرى عام 2023، في حين برزت المدن الأصغر حجماً، ولا سيما المدن على مستوى المحافظات، باعتبارها المحرك الرئيسي للنمو. وبالمقارنة مع أسواق متاجر البيع بالتجزئة الصغيرة الناضجة على الصعيد الدولي، لا يزال هناك مجال كبير للتحسين فيما يتعلق بمعدل انتشار هذه المتاجر في معظم المدن الصينية. وبالنسبة لسلاسل متاجر البيع بالتجزئة، ومع دخول المزيد من العلامات التجارية الأجنبية والمحلية لمتاجر البيع بالتجزئة الصغيرة إلى المدن من الدرجة الثالثة والرابعة، لا يزال الاستهلاك القريب من المنزل يحمل إمكانات هائلة.

2. عام حاسم في مسيرة التحول بالنسبة لتجار التجزئة التقليديين، بينما تتنافس متاجر العضوية على الهيمنة

في عام 2023، شهدت مبيعات المتاجر الكبرى انخفاضاً متسارعاً، حيث تراجعت حصتها الإجمالية في السوق بنسبة 1.8 نقطة مئوية. وعلى الرغم من أن المتاجر الكبيرة تسير في مسار تنازلي، إلا أن أداءها الإجمالي يتفوق على أداء المتاجر الكبرى.

في عام 2024، ستظل متاجر التجزئة الكبرى تواجه تحديات كبيرة. ولن تتمكن من الصمود في وجه المنافسة الشديدة عبر جميع القنوات إلا من خلال إجراء تحولات، مثل تمييز المنتجات، وتحسين سلسلة التوريد، وإنشاء متاجر مميزة، وتحسين العمليات.

ومن الجدير بالذكر أن عملية التحول التي شهدتها بعض العلامات التجارية التقليدية بدأت تؤتي ثمارها في عام 2023. شهدت "برافو"، وهي علامة تجارية فاخرة تابعة لشركة يونغوي، زيادة في حصتها السوقية في القنوات الحديثة، مع بقاء معدل انتشارها مستقراً مقارنة بعام 2022. وفي حين تفتتح يونغوي متاجر جديدة رغم الصعوبات، فإنها تواصل المضي قدماً في تحسين المتاجر وإجراء تعديلات متكررة، مما يعزز التحول الدقيق في "تدفق العملاء، ومحفظة المنتجات، وتصميم المتاجر"، ويقوي القدرة على إجراء عمليات محسنة من خلال "استراتيجية خاصة بكل متجر".

في عام 2023، اشترى أكثر من 10% من الأسر الصينية سلعًا استهلاكية سريعة التداول من متاجر العضوية، حيث تجاوز نمو المبيعات 40% مقارنة بعام 2022. ومع تسريع كبرى شركات متاجر العضوية لتوسعها في عام 2024، ستشتد المنافسة بشكل أكبر، مما سيؤدي إلى مواجهات مباشرة في المدن الرئيسية.

على المدى القصير، ستحافظ شركات التجزئة الأجنبية العملاقة على تفوقها. حيث تواصل كل من «سامز كلوب» و«مترو» السيطرة على حصص السوق وتحقيق نمو سريع. أما العلامات التجارية المحلية، مثل «هيما إكس» و«آر تي مارت إم ميمبرشيب ستورز» و«فودي»، فلا تزال متخلفة عن نظيراتها الأجنبية من حيث عدد المتاجر وسرعة التوسع.

ومع ذلك، ومع تحول تقسيم المستهلكين إلى شرائح والسعي وراء القيمة مقابل المال إلى أمر متفق عليه، بدأت متاجر العضوية المحلية في طرح منتجات أكثر ملاءمة للاحتياجات اليومية للمستهلكين الصينيين، مع عبوات أصغر حجماً واستراتيجيات تسعير أكثر تنافسية.

على المدى الطويل، لا يمكن لمتاجر العضوية تحقيق التنمية المستدامة إلا من خلال الاستثمارات طويلة الأجل في اختيار المنتجات وسلسلة التوريد وتطوير المنتجات. ومن المرجح أن تحقق هذه المتاجر الاستدامة على المدى الطويل من خلال التركيز على الفئات الأساسية من العملاء، وتقديم تجارب أفضل لجذب العملاء إلى المتاجر، وتحقيق تميز تنافسي.

3. تحول التجارة الإلكترونية إلى منافسة على "الأسعار المنخفضة": قد تتفوق "دويين" على "بيندودو" في معدل الانتشار

في عام 2023، ومع عودة الحياة إلى طبيعتها بالنسبة للمستهلكين، عاد جزء منهم إلى التسوق في المتاجر الفعلية، مما أدى إلى انخفاض بنسبة 3 نقاط مئوية تقريبًا في معدل انتشار التجارة الإلكترونية. وبالتزامن مع عودة العروض الترويجية إلى طبيعتها، أظهر المستهلكون زيادة ملحوظة في وتيرة الشراء عبر منصات التجارة الإلكترونية، مع استمرار نمو المبيعات الإجمالية بنسبة 5.3% خلال العام.

في السنوات الأخيرة، بلغت حركة الإنترنت عبر الهاتف المحمول ذروتها، وبدأت المكاسب تتباطأ تدريجيًا. وقد دفع تشابه المنافسة بين المنصات الكبرى إلى تكثيف جهودها في مجال التنافسية السعرية. ومع تزايد عقلانية المستهلكين، لم يعد التسويق القائم على الأسعار المنخفضة وحده كافيًا لتحفيز نمو إضافي. فقد اعتاد المستهلكون على مقارنة الأسعار عبر المنصات المختلفة، كما أن ولاءهم لمنصة واحدة آخذ في التناقص.

تشير البيانات الصادرة عن "كانتار وورلدبانل" إلى أن انتشار منصات التجارة الإلكترونية مثل "تاوتيان" و"جي دي دوت كوم" و"بيندودو" قد انخفض مقارنة بعام 2022. ولترسخ هذه المنصات ميزة سعرية طويلة الأمد في أذهان المستهلكين، يتعين عليها تحسين كفاءة سلسلة التوريد، وخفض تكاليف تلبية الطلبات، وتوسيع نطاق منظومة السلع غير المدارة ذاتيًا التي تتميز بفعالية تكلفة أعلى.

أدى الارتفاع الكبير في شعبية التجارة الإلكترونية القائمة على الفوائد و"أقل الأسعار في البث المباشر" إلى إحداث اضطرابات كبيرة في التجارة الإلكترونية التقليدية القائمة على الرفوف. وقد جذبت منصة "دويين" أكثر من 40% من الأسر الحضرية الصينية لشراء السلع الاستهلاكية سريعة التداول في عام 2023، لتحتل المرتبة الثالثة بين منصات التجارة الإلكترونية.

بفضل الدافع المزدوج المتمثل في "المحتوى" و"الرفوف"، فضلاً عن دخول العلامات التجارية الكبرى، من المتوقع أن يتجاوز انتشار "دويين" انتشار "بيندودو" في عام 2024، وأن يقلص الفجوة مع "تاوتيان" بشكل أكبر.

لكي تستمر العلامات التجارية في الاستفادة من منصات مثل «دوين»، يجب عليها الالتزام بإنتاج محتوى عالي الجودة، وتحقيق التآزر بين «مشاهد المحتوى» و«مشاهد الرفوف»، وتكوين مجموعات من المستخدمين المخلصين، وزيادة معدلات إعادة الشراء من خلال خدمات منتجات عالية الجودة وكفاءة سلسلة التوريد، وبالتالي تشكيل حلقة مغلقة من النمو طويل الأمد.

4. قطاع البستنة في كندا يشهد توحيدًا، بينما يعزز تجار التجزئة أنشطتهم التي يديرونها بأنفسهم

بعد أن شهدت قطاع "O2O" ثلاث سنوات من النمو السريع في خضم الجائحة، تباطأت وتيرة نموه في عام 2023. وشهدت عمليات الشراء الجماعي عبر المنصات الإلكترونية عدة جولات من إعادة الهيكلة، حيث انسحبت الشركات العملاقة الراسخة تدريجيًا وبدأت في توحيد عملياتها. وتشمل المنصات الأكبر حجمًا حاليًا "Meituan Youxuan" و"Duoduo MaiCai" و"Taobao MaiCai"، وجميعها مدعومة من قبل شركات عملاقة.

شهدت منصتا "ميتوان يوشوان" و"دودو ماي تساي" نمواً مستمراً في المبيعات خلال العام الماضي، حيث اقتربت نسبة انتشارهما من 25٪. ومن المتوقع أن تواصل هاتان المنصتان في عام 2024 ريادتهما لقطاع الشراء الجماعي المجتمعي والسيطرة على السوق.

في الآونة الأخيرة، قامت شركة "ميتوان ماي تساي" (Meituan MaiCai)، التي تركز على المنتجات الطازجة، بتغيير علامتها التجارية لتصبح "سوبر ماركت شياو شيانغ" (XiaoXiang Supermarket)، مما يشير إلى تحولها من التركيز حصريًّا على المنتجات الطازجة إلى منصة شاملة، حيث تبتعد تدريجيًّا عن حروب التخفيضات وتعزز علاماتها التجارية الخاصة ومجموعة منتجاتها المتنوعة.

بفضل ارتفاع معدل الاستخدام ومتوسط الإنفاق لكل زيارة، أصبحت التطبيقات والبرامج المصغرة التي تديرها المتاجر بنفسها بمثابة مسار نمو ثانٍ مهم للمتاجر التقليدية، حيث تتزايد حصتها من إجمالي الإيرادات باستمرار.

على سبيل المثال، شهدت شركة «واتسونز» نمواً ملحوظاً في تطبيقها/برنامجها المصغر الذي تديره بنفسها خلال العام الماضي، على الرغم من التراجع العام في أدائها. وارتفعت إيرادات تطبيق «RT-Mart Youxian» الذي تديره شركة «آر تي مارت» بنفسها بنسبة 40٪ تقريباً مقارنة بالفترة نفسها من السنة المالية الماضية.

في ظل استمرار تراجع عدد الزوار في المتاجر، من المتوقع أن تزيد كبرى شركات التجزئة من استثماراتها في مجال الرقمنة، لا سيما في خدمات التوصيل الذاتية، خلال عام 2024. وستعمل هذه الشركات على الاستفادة بشكل فعال من النظم البيئية الخارجية وخدمات الحياة اليومية المحلية لتوجيه الزوار إلى المتاجر الفعلية، وإدارة عمليات محسّنة تركز على الأعضاء، وبالتالي دفع عجلة النمو التجاري بشكل عام.

5. تسارع وتيرة انتشار متاجر التخفيضات مع اقتراب الأزمة

في عام 2023، شهد نموذج متاجر التخفيضات طفرة في جميع الفئات، كما يتضح من بيانات "كانتار وورلدبانل"، مما يشير إلى نمو مستمر في مبيعات كل من "هوتماكس" و"هيما أوتليت". وقد تجاوز عدد متاجر "هوتماكس"، التي تأسست منذ أقل من أربع سنوات، 600 متجر، في حين افتتحت "هيما أوتليت" متجرها الأول في عام 2022 وتدير حالياً أكثر من 70 متجراً.

أعلنت العلامة التجارية "لي إر لي" المتخصصة في البيع بأسعار مخفضة، والتي تتخذ من مقاطعة هونان مقراً لها، وهي من أوائل الشركات التي دخلت سباق متاجر التخفيضات، مؤخراً عن دخولها سوق التجزئة على الصعيد الوطني، حيث حددت هدفاً سنوياً يتمثل في تجاوز إيرادات تبلغ 100 مليار يوان وافتتاح أكثر من 10,000 متجر.

تحسّن متاجر التخفيضات من كفاءتها التشغيلية من خلال الانخراط في إنتاج وبيع منتجات تحمل علامتها التجارية الخاصة على نطاق واسع، وتقليل المراحل الوسيطة إلى أدنى حد. وتجذب هذه الاستراتيجية المتسوقين المهتمين بالتكلفة، مما يؤدي إلى اشتداد المنافسة بينها وبين متاجر السوبرماركت الشاملة في عام 2024.

باعتبارها "متاجر رائدة" متخصصة في بيع الوجبات الخفيفة بأسعار مخفضة، اكتسبت متاجر الوجبات الخفيفة المخفضة شعبية على الصعيد الوطني في عام 2023. وفي الربع الأخير من عام 2023، اشترى أكثر من 7.6% من الأسر الحضرية الصينية منتجاتها من متاجر الوجبات الخفيفة المخفضة.

على مستوى المدن، تسجل متاجر الوجبات الخفيفة ذات الأسعار المخفضة أعلى معدلات انتشار وأكبر تحسن في المدن التي تعادل مستوى المحافظات، مع نمو سريع في المنطقتين الشرقية والجنوبية، وإمكانيات كبيرة للتوسع في المنطقة الشمالية.

أعلنت مجموعة «Busy For You» بعد اندماجها عن عزمها التركيز على المنطقة الشمالية في المستقبل، لتدخل بذلك في منافسة مباشرة مع مجموعة «Wan Chen» التي تركز هي الأخرى على السوق الشمالية. وفي الوقت الحالي، لا تزال متاجر الوجبات الخفيفة ذات الأسعار المخفضة في المراحل الأولى من تطورها؛ حيث تستفيد، مدفوعةً برأس المال، من مزايا الحجم الكبير لتعزيز ثقافة «الأسعار المنخفضة» وتحقيق معدل دوران وكفاءة عاليين لكل متر مربع، مما يؤدي إلى ثورة في قنوات التوزيع في صناعة الوجبات الخفيفة.

ومع ذلك، سواء تعلق الأمر بمتاجر التخفيضات الشاملة لجميع الفئات أو متاجر التخفيضات المخصصة للوجبات الخفيفة، فإنها لم تصبح بعد نماذج التجزئة السائدة مقارنة بالأسواق الأوروبية والأمريكية، وعليها أن تتجنب الدروس المؤلمة المستفادة من الصراعات العنيفة التي شهدتها السنوات الماضية. ويشير إغلاق متجر «بييده» في نهاية عام 2023 إلى أن مجرد «تقديم التخفيضات» بحد ذاته ليس بأي حال من الأحوال الاستراتيجية الناجحة في السوق.

مع انضمام متاجر التجزئة التقليدية بشكل متزايد إلى سباق التخفيضات، لن تقتصر المنافسة داخل متاجر التخفيضات في عام 2024 على التنافس السطحي على الأسعار فحسب، بل ستتركز في المقام الأول على المنافسة المتعلقة ببناء وتشغيل «سلاسل التوريد الرأسية».

كما أن الارتفاع المستمر في مستوى التركيز الصناعي وترسخ مزايا الحجم سيجبران العلامات التجارية الرائدة على جذب المزيد من المستهلكين من خلال تحسين جودة المنتجات وتعزيز القيمة المضافة، مما يضمن تحقيق أرباح مستمرة ويعزز النمو المستدام للنظام البيئي للبيع بالتجزئة برمته.

.svg)