في سوق مستقرة، يزداد حجم التوزيع المنظم (0,6٪) بفضل الانتقال من التوزيع التقليدي (-3,6٪).

في ظل استقرار السوق، سجل قطاع التوزيع المنظم نمواً بنسبة 0,6% من حيث الحجم خلال عام 2024، مدفوعاً بشكل رئيسي بسلاسل المتاجر ذات التشكيلة المحدودة والسوبرماركتات الإقليمية. ويُبرز ذلك انتقال الحجم من التجارة التقليدية، التي شهدت انخفاضاً بنسبة 3,6%.

تستمر تفضيلات الأسر الإسبانية في التطور، حيث تولي أهمية متزايدة لإمكانية إجراء جميع المشتريات في متجر واحد، والعروض الترويجية، وجودة العلامة التجارية الخاصة. ومع ذلك، لا تزال القرب والعلاقة بين الجودة والسعر هما العاملان المحددان عند اختيار مكان الشراء.

المتاجر الصغيرة والسوبرماركتات الإقليمية: نماذج مختلفة، نجاح مشترك

تعزز سلاسل المتاجر الصغيرة، التي بلغت حصتها 37,7% من حيث القيمة بعد نموها بنسبة 0,6 نقطة مئوية، استراتيجيتها القائمة على العلامة التجارية الخاصة. من ناحية أخرى، تعتمد المتاجر الإقليمية، التي تبلغ حصتها 18% وتحقق نمواً بنسبة 0,7 نقطة، على عرض المنتجات الطازجة والخدمة الشخصية.

ويُعزى نجاح المتاجر الإقليمية أيضًا إلى توسعها في مناطق جغرافية جديدة. ففي السنوات الخمس الأخيرة، جاء 68% من مشتريها الجدد من مناطق خارج مجتمعها الأصلي، وذلك بفضل تكييف تشكيلة منتجاتها مع الخصائص المحلية.

أهم المشغلين والتحديات التي يواجهونها

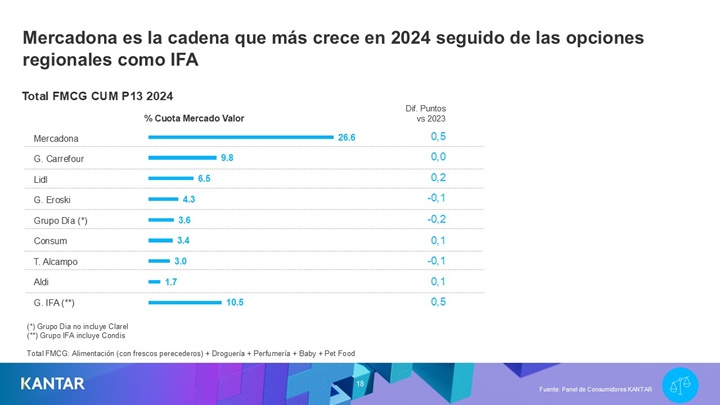

وقد زادت ميركادونا، بصفتها رائدة في قطاع المتاجر الصغيرة، حصتها السوقية بنسبة 0.5 نقطة مئوية، حيث أظهرت أداءً قوياً بشكل خاص خلال النصف الأول من العام وفي المناطق التي تتمتع بفرص نمو. وسيكون التحدي الذي يواجهها في عام 2025 هو الحفاظ على هذا الاتجاه في ظل تزايد لجوء عملائها إلى العروض الترويجية في سلاسل المتاجر الأخرى.

من ناحيتها، اكتسبت ليدل 0.2 نقطة وترسخت كسلسلة المتاجر الأسرع نموًا منذ عام 2019 (+1.9 نقطة). ومع ذلك، شكل ازدهار المتاجر الإقليمية تهديدًا لها، حيث كانت المجموعة الوحيدة التي فقدت حصتها لصالحها.

حسنت ديا نتائجها بعد تجديد متاجرها وتتميز بقبولها بين الأسر المسنة، وهو ما قد يتحول إلى ميزة تنافسية. أما Aldi، التي عززت مكانتها كخامس سلسلة من حيث عدد المتسوقين بعد أن ضاعفت قاعدتها خلال العقد الماضي، فلا يزال يتعين عليها تحسين مستويات التحويل حسب الفئة.

من ناحية أخرى، عانت Carrefour من تراجع قناة الهايبر ماركت، حيث فقدت حصتها بين الأسر التي لديها أطفال. ومع ذلك، فقد وازنت صيغها القريبة من المستهلكين الوضع، حيث أنهت العام بحصة مستقرة بلغت 9,8%.

آفاق المستقبل

مع اقتراب عام 2025، تبدو التحديات واضحة: سيتعين على سلاسل المتاجر الصغيرة تعزيز جاذبيتها لدى كبار السن، في حين سيتعين على المتاجر الإقليمية تشجيع تقديم سلال تسوق أكثر شمولاً، من خلال تحديد الاحتياجات المحددة لعملائها في كل سوق.

.svg)