"ارتفع استهلاك السلع الاستهلاكية بنسبة 3.5% حتى أغسطس، مدفوعًا بالعلامات التجارية الخاصة وسلاسل المتاجر ذات التشكيلة المحدودة"

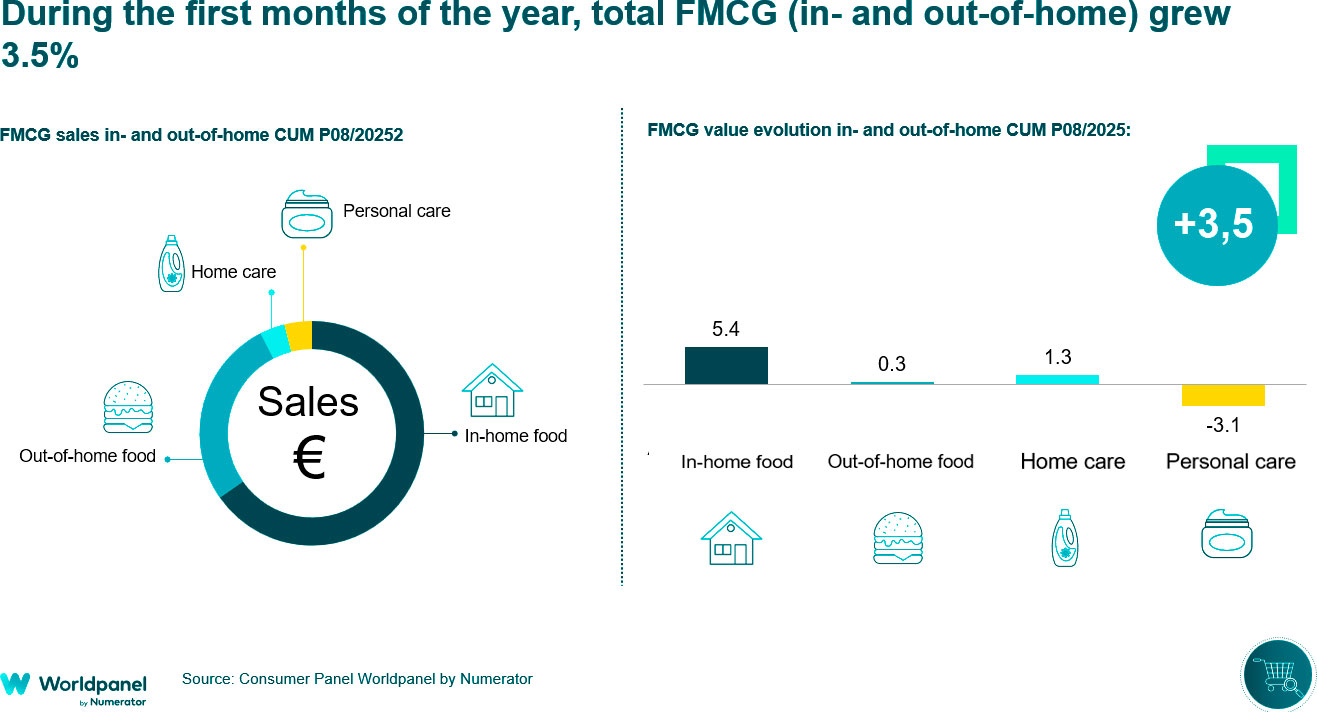

يؤكد عام 2025 أن سوق الاستهلاك الجماهيري قد دخل مرحلة من الاستقرار. ومع ذلك، لا يزال المستهلكون يمارسون رقابة صارمة على إنفاقهم، مما يعني أنهم ما زالوا يتحلىون بالحذر عند ملء سلال التسوق الخاصة بهم، في حين تواصل العلامات التجارية الخاصة اكتساب المزيد من الزخم. وفي هذا السياق، ارتفع إجمالي الإنفاق على الاستهلاك المنزلي وخارج المنزل بنسبة 3.5% حتى شهر أغسطس، مع تسجيل الاستهلاك المنزلي أداءً أفضل، حيث ارتفع بنسبة 4.4%.

خلال الفترة قيد التحليل، أصبح المستهلكون يديرون سلال التسوق الخاصة بهم بحذر أكبر، حيث يزورون المتاجر مرات أكثر ولكن بكميات مشتريات أقل. وفي الوقت نفسه، يلجأون إلى سلاسل متاجر مختلفة لتلبية احتياجاتهم: ففي 13.6% من الحالات، يزورون أكثر من متجر واحد في اليوم نفسه (باستثناء المتاجر التقليدية)، وهو سلوك يشجعه التركيز المتزايد في هذا القطاع.

حققت العلامات التجارية الخاصة نمواً بنسبة 1.7 نقطة مئوية حتى الآن هذا العام، محافظًةً على وتيرة مماثلة لتلك التي سُجلت في العام الماضي. ورغم أنها أظهرت بعض التباطؤ في الفترات الأخيرة، إلا أن حصتها السوقية بلغت بالفعل 45.9% حتى شهر أغسطس، مدفوعةً بشكل رئيسي بسلسلة المتاجر ذات التشكيلة المحدودة.

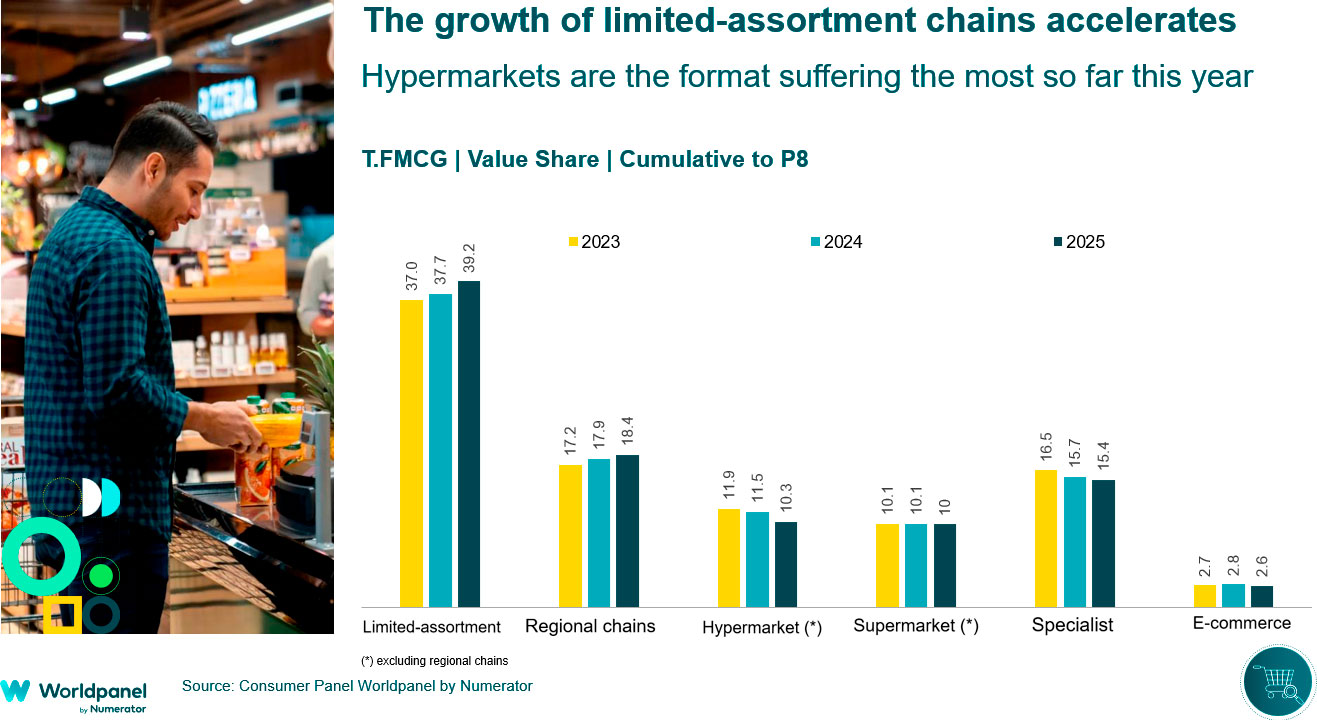

تتصدر سلاسل المتاجر ذات التشكيلة المحدودة والسلاسل الإقليمية مسار النمو

وعلى غرار ما حدث في عام 2024، فإن سلاسل المتاجر ذات التشكيلة المحدودة والسلاسل الإقليمية هي الأكثر نموًا في عام 2025. حيث تقترب حصة الأولى الآن من 40٪ (+1.5 نقطة مئوية مقارنة بالفترة نفسها من العام الماضي)، بينما تبلغ حصة الثانية 18.4٪ (+0.5 نقطة مئوية).

في المقابل، كان نموذج الهايبرماركت هو الأكثر تضرراً، حيث أنهى الأشهر الثمانية الأولى من العام بحصة سوقية تجاوزت 10% بقليل (-1.2 نقطة مئوية)، في حين ظلت حصة المتاجر التقليدية عند حوالي 15%، وهو ما يعني استمرار الانخفاض، وإن كان بوتيرة أبطأ مقارنة بالسنوات السابقة (-0.3 نقطة مئوية).

بشكل عام، كانت سلاسل المتاجر ذات التشكيلة المحدودة هي الأكثر اكتسابًا لحصة السوق حتى الآن هذا العام، لا سيما في المناطق التي تتمتع فيها بحضور قوي، في حين تمكنت العلامات التجارية الأخرى من تحقيق نمو بفضل جذب المزيد من المتسوقين أو تعزيز ولاء العملاء. ومع ذلك، لا تزال صيغ المتاجر الكبرى تواجه صعوبات ولم تتمكن من تعويض خسائرها من خلال صيغ المتاجر القريبة الأخرى.

وفي هذا السياق، يواجه قطاع التجزئة المنظم سوقًا يتسم بمزيد من الاستقرار، مع تراجع معدل النمو في التجارة التقليدية، في حين يواصل المستهلكون تنويع خياراتهم الشرائية بشكل متزايد. وتكمن إحدى السبل الرئيسية للنمو في الأسر المكونة من كبار السن التي لا أطفال لها، والتي تمثل أكثر من نصف السوق الذي لا يزال بعيدًا عن متناول قطاع التجزئة الحديث. وهناك فرصة أخرى تتمثل في تشجيع البدائل للاستهلاك خارج المنزل، وبالتالي توسيع نطاق السوق ليتجاوز النماذج التقليدية.

.svg)